Libra posiluje, protože volby ve Spojeném království byly vyhlášeny na červenec

Minulý týden byl na zprávy a politické události chudý a měnové trhy, stejně jako trhy s dluhopisy a rizikovými aktivy obecně, se obchodovaly v poměrně úzkém pásmu.

FX Market Updates

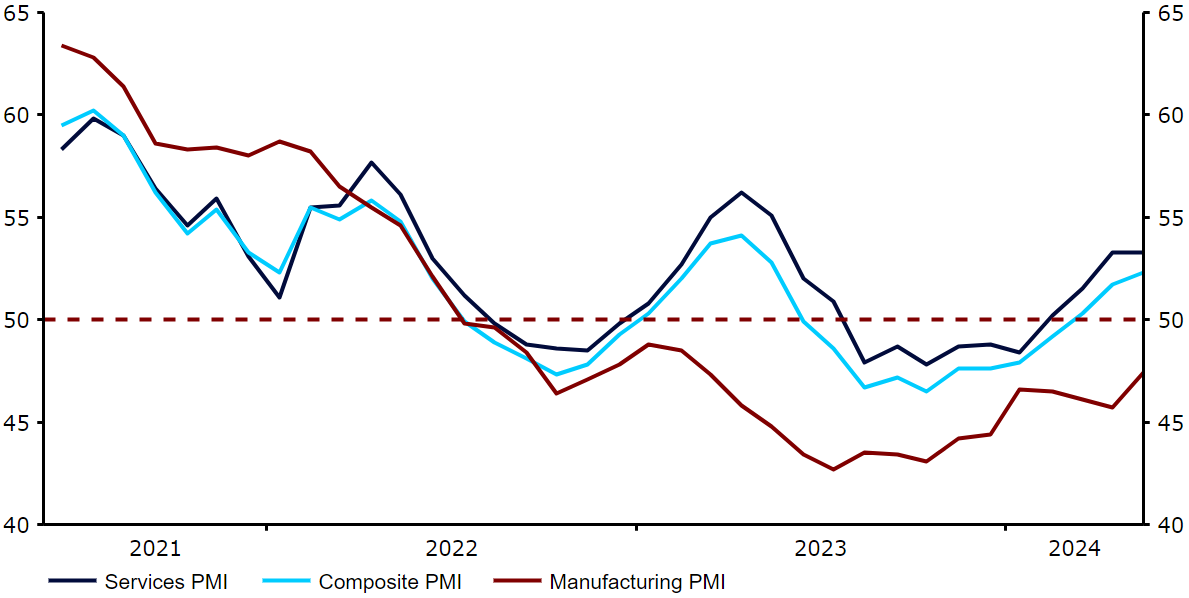

Minulý týden byl na zprávy a politické události chudý a měnové trhy, stejně jako trhy s dluhopisy a rizikovými aktivy obecně, se obchodovaly v poměrně úzkém pásmu.Obchodní témata posledních několika měsíců stále vládnou. Trhy odsouvají harmonogram snižování úrokových sazeb, zejména v USA. Ekonomiky po celém světě vykazují obecně pozitivní čísla, ale údaje o inflaci zůstávají tvrdošíjně nad cíli centrálních bank, což stále více omezuje harmonogram a prostor pro snižování úrokových sazeb. Evropská centrální banka se nyní zdá být výjimkou z pravidla, neboť nedávná sdělení zdánlivě potvrzují, že Rada guvernérů na svém zasedání příští čtvrtek úrokové sazby sníží.Zveřejněním údajů a zpráv o měnové politice bude tento týden zatíženější než ten předchozí. Jedním z údajů, jehož význam mohou trhy podcenit, je páteční blesková zpráva o inflaci za květen z eurozóny. Výstupy inflace v hlavních ekonomikách obecně vyšly vyšší, než se očekávalo, což je známkou toho, že oživení inflace ve Spojených státech je ve skutečnosti spíše celosvětovým než domácím trendem. Jakékoli překvapení směrem nahoru by se mohlo projevit v odložení očekávání snížení sazeb ECB na červnovém zasedání, což by mohlo potenciálně podpořit euro.CZKČeská koruna minulý týden rozšířila své zisky vůči euru. Nedávné přecenění očekávání vývoje sazeb v Česku směrem nahoru je pro korunu příznivé, i když značný rozsah posílení měny vyvolává podezření, že bychom se brzy mohli dočkat obratu.Domácí data přinášela na trhy v poslední době spíše klid, vycházela totiž pouze druhořadá data. Tento týden upoutají pozornost ekonomů údaje o HDP za první čtvrtletí, ale vzhledem k tomu, že se jedná o revizi, je nepravděpodobné, že by měly na korunu silný dopad. USDSazby napříč křivkou v USA se nadále pomalu, ale vytrvale posouvají vzhůru. Při absenci klíčových údajů to byla minulý týden jestřábí komunikace Federálního rezervního systému, která podpořila jejich růst. Je to nyní těžko uvěřitelné, ale na začátku roku trhy plně oceňovaly více než šest snížení sazeb o 25 bazických bodů v roce 2024 a poslední údaj je sotva více než jeden, přičemž šance na zářijové snížení je méně než 50%.Vše se točí kolem inflace a středobodem týdne bude index inflace výdajů na osobní spotřebu (PCE) za květen, který vyjde v pátek. Jedná se o alternativní index k dřívější zprávě o CPI, ale představitelé Fedu mu obecně dávají přednost. Ekonomové optimisticky očekávají nižší měsíční údaj v této zprávě než v CPI a případné zklamání může vést trhy k dalšímu zvažování vyhlídek na případné snížení v roce 2024. EURKvětnové indexy PMI podnikatelské aktivity vyšly o něco slabší, než se očekávalo, ale zůstávají v souladu se solidním, i když nevýrazným hospodářským růstem, přičemž silný sektor služeb kompenzuje slabost průmyslové aktivity. Komunikace ECB potvrdila, že snížení sazeb v červnu je jisté, ale stejně jako jinde trhy nadále odsouvají harmonogram budoucích snížení. Trh již nenaceňuje ani úplné druhé snížení sazeb dříve než v říjnu a pro celý rok 2024 se nyní oceňují méně než dvě snížení.Graf 1: Indexy PMI v eurozóně (2021-2024) Zdroj: LSEG Datastream, datum: 27.04.2024Zaměřujeme se na klíčovou bleskovou zprávu o inflaci za květen, která bude zveřejněna koncem týdne. Pokud bychom se dočkali takových proinflačních překvapení, jaká se dějí jinde, očekávali bychom, že se společná měna posune zpět ke konci svého nedávného rozpětí.

Zdroj: LSEG Datastream, datum: 27.04.2024Zaměřujeme se na klíčovou bleskovou zprávu o inflaci za květen, která bude zveřejněna koncem týdne. Pokud bychom se dočkali takových proinflačních překvapení, jaká se dějí jinde, očekávali bychom, že se společná měna posune zpět ke konci svého nedávného rozpětí.

Zdroj: LSEG Datastream, datum: 27.04.2024Zaměřujeme se na klíčovou bleskovou zprávu o inflaci za květen, která bude zveřejněna koncem týdne. Pokud bychom se dočkali takových proinflačních překvapení, jaká se dějí jinde, očekávali bychom, že se společná měna posune zpět ke konci svého nedávného rozpětí.