Kurzy evropských měn prudce posilují, protože Německo zavádí fiskální stimuly

Minulý týden jsme byli svědky skutečně výrazných posunů na devizovém trhu, s pohyby, které nebyly zaznamenány od chaotických počátků pandemie COVID-19.

CZK

CZKČeská koruna byla minulý týden třetí nejvýkonnější měnou rozvíjejících se trhů, nedaleko za svými regionálními protějšky s vyšší betou. Zatímco její zisky vůči euru byly omezené, posílila téměř o 5 % vůči obecně slabšímu americkému dolaru. Uprostřed globální nejistoty jasně ustupují domácí zprávy do pozadí. Nicméně stojí za zmínku, že růst mezd ve čtvrtém čtvrtletí byl silnější, než se očekávalo, přičemž reálné mzdy vzrostly o relativně vysokých 4,2 %. Taková síla by mohla okrajově podpořit argumenty jestřábího křídla bankovní rady ČNB a nedávný obrat EU k vyšším deficitním výdajům nás vede k domněnce, že ČNB by mohla být v úpravě politiky ještě opatrnější.

Aktuálnější data, zejména PMI ve výrobě a data o inflaci za únor, nepřinesla mnoho překvapení, přičemž první byla okrajově vyšší, než se očekávalo, a druhá se přesně shodovala s předpokládanými 2,7 %. Tento týden přinese další ekonomický kontext v podobě dat o průmyslové výrobě a maloobchodních tržbách (první tvrdá data v tomto roce) a dalších. Koruna však bude s největší pravděpodobností stále reagovat především na externí zprávy.

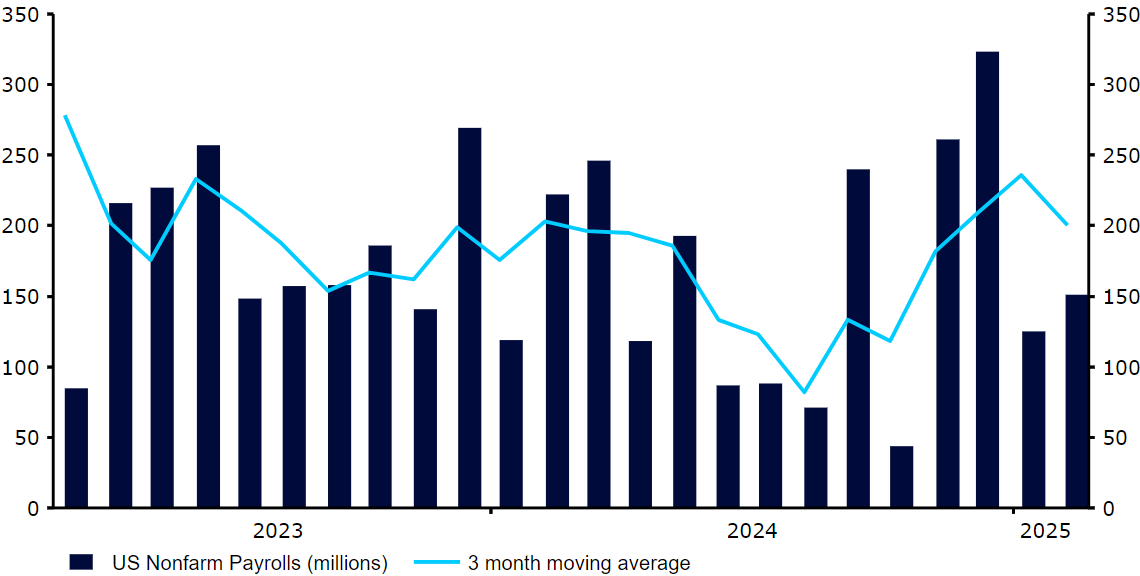

USDÚnorová zpráva o mzdách dočasně zmírnila obavy, že chaos vycházející z Bílého domu poškodí růst USA, když se výsledky více méně shodovaly s očekáváním a stále odpovídaly stabilnímu, i když nevýraznému vytváření pracovních míst. Zatímco tato zpráva stabilizovala dolar po jeho dramatickém týdenním poklesu, nedokázala nastartovat oživení, protože americké akcie nadále zaostávají za akciemi zbytku světa ve zjevné nedůvěře vůči Trumpovým politikám.Graf 1: Počet pracovních míst mimo zemědělský sektor v USA (2 roky) Zdroj: LSEG Datastream Datum: 10. 3. 2025Únorová inflace by měla být tento týden ekonomickým těžištěm, ale zprávy o clech, válka na Ukrajině nebo upřímně jakákoli jiná náhodná událost na Trumpově časové ose sociálních médií ji mohou snadno zastínit. Trump minulý týden opět odložil cla pro Kanadu a Mexiko, která spadají pod USMCA, což je další známka toho, že zmírnění těchto poplatků je velmi pravděpodobné. To může částečně vysvětlit rozsah poklesu zelené bankovky z minulého týdne. EURNěmecký stimulační balíček, představený minulý týden, ruší dluhovou brzdu pro většinu výdajů na obranu a spouští finanční nástroj ve výši 500 miliard eur na financování infrastruktury. Tento moment „cokoliv je potřeba“ posunul euro nad úroveň 1,08 a trhy již neočekávají, že ECB sníží úrokové sazby pod 2 %, přičemž pauza na příštím zasedání banky v dubnu nyní vypadá jako základní scénář pro trhy.Graf 2: EUR/USD (1 rok)

Zdroj: LSEG Datastream Datum: 10. 3. 2025Únorová inflace by měla být tento týden ekonomickým těžištěm, ale zprávy o clech, válka na Ukrajině nebo upřímně jakákoli jiná náhodná událost na Trumpově časové ose sociálních médií ji mohou snadno zastínit. Trump minulý týden opět odložil cla pro Kanadu a Mexiko, která spadají pod USMCA, což je další známka toho, že zmírnění těchto poplatků je velmi pravděpodobné. To může částečně vysvětlit rozsah poklesu zelené bankovky z minulého týdne. EURNěmecký stimulační balíček, představený minulý týden, ruší dluhovou brzdu pro většinu výdajů na obranu a spouští finanční nástroj ve výši 500 miliard eur na financování infrastruktury. Tento moment „cokoliv je potřeba“ posunul euro nad úroveň 1,08 a trhy již neočekávají, že ECB sníží úrokové sazby pod 2 %, přičemž pauza na příštím zasedání banky v dubnu nyní vypadá jako základní scénář pro trhy.Graf 2: EUR/USD (1 rok) Zdroj: LSEG Datastream Datum: 10. 3. 2025Poznamenáváme, že potenciální negativa pro euro zůstávají. Nejistota ohledně cel zůstává významná a výrazné oslabení amerického závazku k obraně Evropy nelze považovat za dlouhodobé pozitivum. Prudký pohyb EUR/USD v uplynulém týdnu jej také připravil na obrat, zejména pokud by nadcházející americká data naznačila, že obavy z bezprostřední kontrakce největší ekonomiky světa jsou možná poněkud přehnané.

Zdroj: LSEG Datastream Datum: 10. 3. 2025Poznamenáváme, že potenciální negativa pro euro zůstávají. Nejistota ohledně cel zůstává významná a výrazné oslabení amerického závazku k obraně Evropy nelze považovat za dlouhodobé pozitivum. Prudký pohyb EUR/USD v uplynulém týdnu jej také připravil na obrat, zejména pokud by nadcházející americká data naznačila, že obavy z bezprostřední kontrakce největší ekonomiky světa jsou možná poněkud přehnané.