Investoři utíkají k dolaru, volby a politika jsou hnacím motorem volatility

Před několika týdny jsme se utvrdili v důležitosti politických událostí poté, co výsledky voleb v Mexiku, Jihoafrické republice a Indii otřásly trhy a měnami těchto zemí - minulý týden se znepokojení přesunulo do Evropy.

FX Market Updates

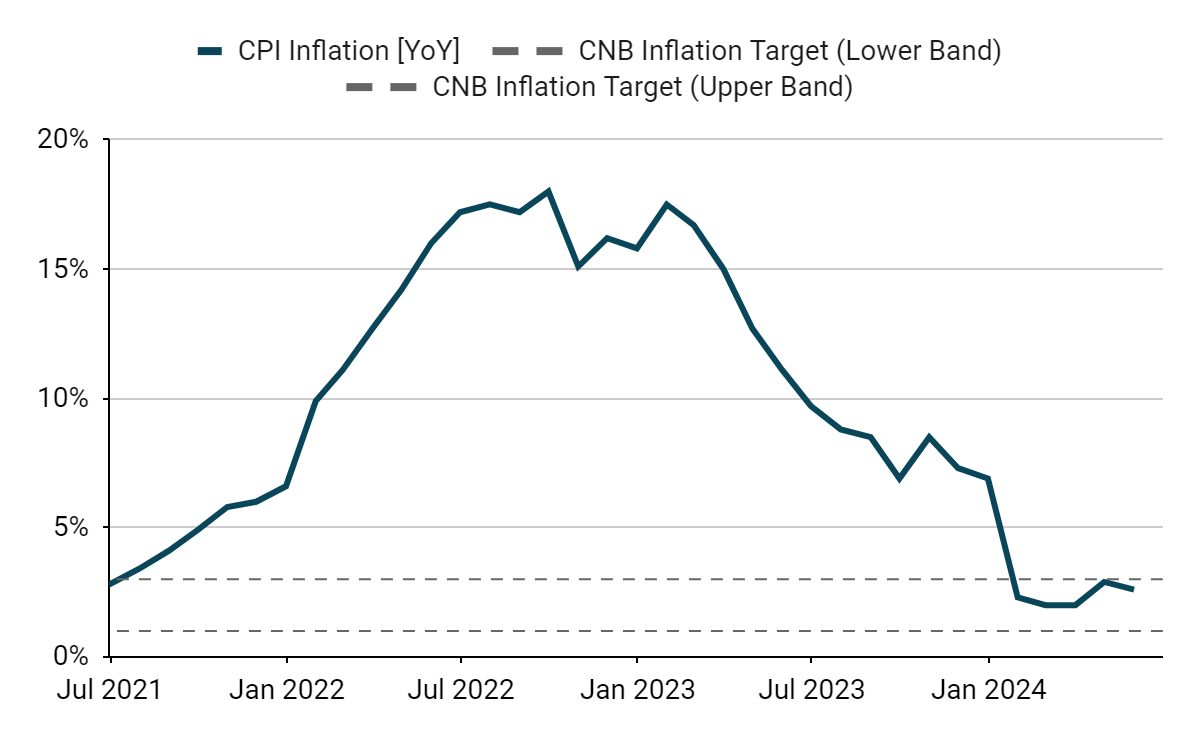

Před několika týdny jsme se utvrdili v důležitosti politických událostí poté, co výsledky voleb v Mexiku, Jihoafrické republice a Indii otřásly trhy a měnami těchto zemí - minulý týden se znepokojení přesunulo do Evropy.Hluboká nejistota ohledně výsledku předčasných francouzských parlamentních voleb otřásla evropskými aktivy. Euro, francouzské státní dluhopisy a akcie to táhlo směrem dolů. Politika se dostává do popředí zájmu a ani dobrá zpráva o nižší než očekávané inflaci v USA ze začátku minulého týdne a následný pokles sazeb amerických státních dluhopisů nestačily evropským měnám pomoci. Dalším příkladem významu politiky je fakt, že nejvýkonnější měnou týdne byl jihoafrický rand, který podpořily zprávy o dohodě mezi ANC a centristickou Demokratickou aliancí, jež je nakloněna trhu.Tento týden je na údaje poměrně chudý, na programu jsou především celosvětové indexy PMI podnikatelské aktivity, které budou zveřejněny až v pátek. Pro euro budou důležitější zprávy o průzkumech a možných francouzkých spojenectvích, neboť trhy doufají, že Macronovi centrističtí spojenci pomohou zabránit prosté většině jak pro pravici, tak pro levici. Klíčovou měnově-politickou událostí bude červnové zasedání Bank of England, kde se neočekává žádná změna a trhy se zaměří na výhledové pokyny Výboru pro měnovou politiku ohledně načasování prvního snížení sazeb. CZKČeská koruna minulý týden stejně jako většina jejích regionálních protějšků oslabila vůči euru pod tlakem zvýšeného politického rizika. Rozsah oslabení byl však mnohem menší než u maďarského forintu a polského zlotého, což podtrhuje nižší závislost české měny na výkyvech euro-dolarového páru (tzv. beta koeficient).Zpráva o inflaci z minulého týdne byla povzbudivá. Celková míra inflace se v květnu snížila více, než se očekávalo, a to z 2,9 % na 2,6 %. Jádrová inflace se rovněž snížila a poprvé od roku 2019 vykázala hodnotu 2,5 %. Další pokles inflace podporuje názor, že ČNB bude v blízké budoucnosti pokračovat ve snižování úrokových sazeb, ale napjatý trh práce (včetně zrychlení růstu reálných mezd), přetrvávající inflace ve službách a relativně jestřábí signály od hlavních centrálních bank, zejména Fedu, naznačují, že MPC nebude mít zájem o agresivní kroky. Minulý týden to potvrdil guvernér Michl, když uvedl, že rozhodující orgány budou na zasedání příští týden diskutovat o tom, zda pokračovat ve snižování sazeb o 50 bazických bodů, nebo snížit tempo na 25 bazických bodů, a přislíbil, že zůstane jestřábím.Graf 1: Míra inflace spotřebitelských cen v České republice (2021 - 2024)

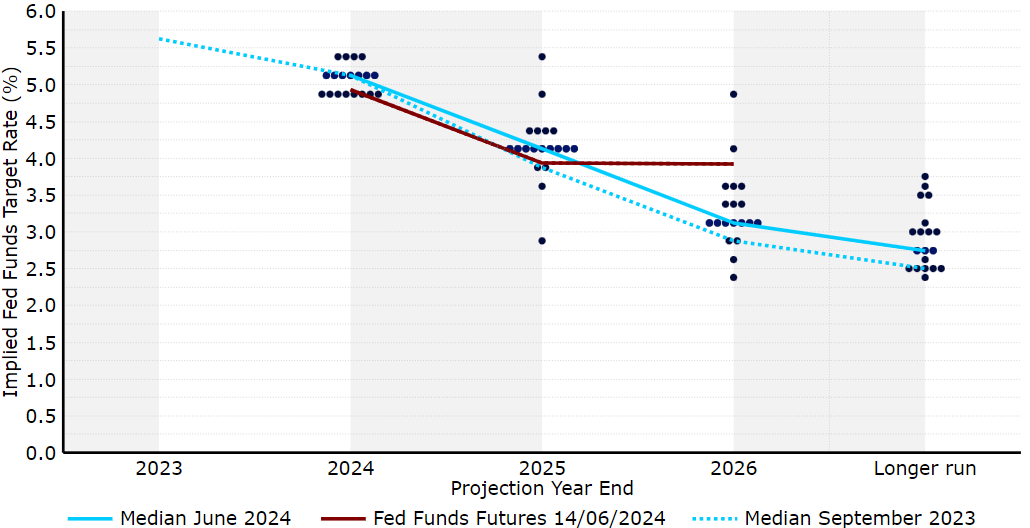

CZKČeská koruna minulý týden stejně jako většina jejích regionálních protějšků oslabila vůči euru pod tlakem zvýšeného politického rizika. Rozsah oslabení byl však mnohem menší než u maďarského forintu a polského zlotého, což podtrhuje nižší závislost české měny na výkyvech euro-dolarového páru (tzv. beta koeficient).Zpráva o inflaci z minulého týdne byla povzbudivá. Celková míra inflace se v květnu snížila více, než se očekávalo, a to z 2,9 % na 2,6 %. Jádrová inflace se rovněž snížila a poprvé od roku 2019 vykázala hodnotu 2,5 %. Další pokles inflace podporuje názor, že ČNB bude v blízké budoucnosti pokračovat ve snižování úrokových sazeb, ale napjatý trh práce (včetně zrychlení růstu reálných mezd), přetrvávající inflace ve službách a relativně jestřábí signály od hlavních centrálních bank, zejména Fedu, naznačují, že MPC nebude mít zájem o agresivní kroky. Minulý týden to potvrdil guvernér Michl, když uvedl, že rozhodující orgány budou na zasedání příští týden diskutovat o tom, zda pokračovat ve snižování sazeb o 50 bazických bodů, nebo snížit tempo na 25 bazických bodů, a přislíbil, že zůstane jestřábím.Graf 1: Míra inflace spotřebitelských cen v České republice (2021 - 2024) Zdroj: Bloomberg, datum: 14 .6. 2024Domácí ekonomický kalendář je tento týden z velké části prázdný. Pozornost se bude pravděpodobně soustředit mimo něj, zejména na evropskou politiku, zvláště když index cen výrobců (který vykázal překvapivý pokles tohoto ukazatele na 1 %) je již za námi. EURČím více se trhy zabývají možnými výsledky voleb do francouzského parlamentu, které se uskuteční 30. června, tím méně se jim líbí. Kromě nejistoty spojené s pravděpodobností, že stávající parlament bude ochromen, existuje možnost, že Macronova většina bude nahrazena pravicovou nebo levicovou většinou, která zruší jeho reformy, zvýší výdaje a povede k většímu nepřátelství vůči evropskému projektu. Výnosy francouzských dluhopisů vystřelily v porovnání s německými na úroveň nevídanou od krize eura před více než deseti lety a evropská riziková aktiva se propadla, i když americký akciový trh pokračoval ve vytváření nových rekordů.Očekává se, že indexy PMI z tohoto týdne budou vykazovat pokračující zlepšení odpovídající mírnému hospodářskému růstu. Údaje o aktivitě ze společného bloku od začátku roku překvapily převážně pozitivním směrem a trhy budou tento týden očekávat totéž, zejména v případě indexu služeb. Tyto údaje však budou pravděpodobně zastíněny politickými zprávami z Francie a reakcemi investorů na ně. USDVelmi vítaná nízká inflace v USA za květen ve středu kontrastovala s relativně jestřábím oznámením Fedu jen o několik hodin později. „Dot plot“ naznačil, že většina představitelů FOMC nyní vidí prostor pro pouze jedno snížení do konce roku, což je nižší než původně plánovaná tři snížení (predikováno v březnu). To bylo poněkud jestřábí překvapení, zejména po údajích o květnové inflaci, jelikož většina trhu očekávala, že medián odhadů pro rok 2024 ukáže celkem dvojí snížení.Graf 2: Dot Plot FOMC [červen 2024]

Zdroj: Bloomberg, datum: 14 .6. 2024Domácí ekonomický kalendář je tento týden z velké části prázdný. Pozornost se bude pravděpodobně soustředit mimo něj, zejména na evropskou politiku, zvláště když index cen výrobců (který vykázal překvapivý pokles tohoto ukazatele na 1 %) je již za námi. EURČím více se trhy zabývají možnými výsledky voleb do francouzského parlamentu, které se uskuteční 30. června, tím méně se jim líbí. Kromě nejistoty spojené s pravděpodobností, že stávající parlament bude ochromen, existuje možnost, že Macronova většina bude nahrazena pravicovou nebo levicovou většinou, která zruší jeho reformy, zvýší výdaje a povede k většímu nepřátelství vůči evropskému projektu. Výnosy francouzských dluhopisů vystřelily v porovnání s německými na úroveň nevídanou od krize eura před více než deseti lety a evropská riziková aktiva se propadla, i když americký akciový trh pokračoval ve vytváření nových rekordů.Očekává se, že indexy PMI z tohoto týdne budou vykazovat pokračující zlepšení odpovídající mírnému hospodářskému růstu. Údaje o aktivitě ze společného bloku od začátku roku překvapily převážně pozitivním směrem a trhy budou tento týden očekávat totéž, zejména v případě indexu služeb. Tyto údaje však budou pravděpodobně zastíněny politickými zprávami z Francie a reakcemi investorů na ně. USDVelmi vítaná nízká inflace v USA za květen ve středu kontrastovala s relativně jestřábím oznámením Fedu jen o několik hodin později. „Dot plot“ naznačil, že většina představitelů FOMC nyní vidí prostor pro pouze jedno snížení do konce roku, což je nižší než původně plánovaná tři snížení (predikováno v březnu). To bylo poněkud jestřábí překvapení, zejména po údajích o květnové inflaci, jelikož většina trhu očekávala, že medián odhadů pro rok 2024 ukáže celkem dvojí snížení.Graf 2: Dot Plot FOMC [červen 2024] Zdroj: LSEG Datastream, datum: 17. 6. 2024Předseda Powell na své tiskové konferenci zdůraznil, že vše stále závisí na budoucích výtiscích údajů o práci a inflaci, a ve výboru se skutečně zdá, že existuje jemná rovnováha mezi jestřáby a holubicemi, což naznačuje, že náš základní scénář dvou snížení v září a prosinci zůstává ve hře. Tento týden ukradnou americkému dolaru pozornost politické nepokoje ve Francii. Maloobchodní tržby a indexy PMI přesto poskytnou důležité údaje o zpomalení americké poptávky.

Zdroj: LSEG Datastream, datum: 17. 6. 2024Předseda Powell na své tiskové konferenci zdůraznil, že vše stále závisí na budoucích výtiscích údajů o práci a inflaci, a ve výboru se skutečně zdá, že existuje jemná rovnováha mezi jestřáby a holubicemi, což naznačuje, že náš základní scénář dvou snížení v září a prosinci zůstává ve hře. Tento týden ukradnou americkému dolaru pozornost politické nepokoje ve Francii. Maloobchodní tržby a indexy PMI přesto poskytnou důležité údaje o zpomalení americké poptávky.

CZKČeská koruna minulý týden stejně jako většina jejích regionálních protějšků oslabila vůči euru pod tlakem zvýšeného politického rizika. Rozsah oslabení byl však mnohem menší než u maďarského forintu a polského zlotého, což podtrhuje nižší závislost české měny na výkyvech euro-dolarového páru (tzv. beta koeficient).Zpráva o inflaci z minulého týdne byla povzbudivá. Celková míra inflace se v květnu snížila více, než se očekávalo, a to z 2,9 % na 2,6 %. Jádrová inflace se rovněž snížila a poprvé od roku 2019 vykázala hodnotu 2,5 %. Další pokles inflace podporuje názor, že ČNB bude v blízké budoucnosti pokračovat ve snižování úrokových sazeb, ale napjatý trh práce (včetně zrychlení růstu reálných mezd), přetrvávající inflace ve službách a relativně jestřábí signály od hlavních centrálních bank, zejména Fedu, naznačují, že MPC nebude mít zájem o agresivní kroky. Minulý týden to potvrdil guvernér Michl, když uvedl, že rozhodující orgány budou na zasedání příští týden diskutovat o tom, zda pokračovat ve snižování sazeb o 50 bazických bodů, nebo snížit tempo na 25 bazických bodů, a přislíbil, že zůstane jestřábím.Graf 1: Míra inflace spotřebitelských cen v České republice (2021 - 2024)Zdroj: Bloomberg, datum: 14 .6. 2024Domácí ekonomický kalendář je tento týden z velké části prázdný. Pozornost se bude pravděpodobně soustředit mimo něj, zejména na evropskou politiku, zvláště když index cen výrobců (který vykázal překvapivý pokles tohoto ukazatele na 1 %) je již za námi. EURČím více se trhy zabývají možnými výsledky voleb do francouzského parlamentu, které se uskuteční 30. června, tím méně se jim líbí. Kromě nejistoty spojené s pravděpodobností, že stávající parlament bude ochromen, existuje možnost, že Macronova většina bude nahrazena pravicovou nebo levicovou většinou, která zruší jeho reformy, zvýší výdaje a povede k většímu nepřátelství vůči evropskému projektu. Výnosy francouzských dluhopisů vystřelily v porovnání s německými na úroveň nevídanou od krize eura před více než deseti lety a evropská riziková aktiva se propadla, i když americký akciový trh pokračoval ve vytváření nových rekordů.Očekává se, že indexy PMI z tohoto týdne budou vykazovat pokračující zlepšení odpovídající mírnému hospodářskému růstu. Údaje o aktivitě ze společného bloku od začátku roku překvapily převážně pozitivním směrem a trhy budou tento týden očekávat totéž, zejména v případě indexu služeb. Tyto údaje však budou pravděpodobně zastíněny politickými zprávami z Francie a reakcemi investorů na ně. USDVelmi vítaná nízká inflace v USA za květen ve středu kontrastovala s relativně jestřábím oznámením Fedu jen o několik hodin později. „Dot plot“ naznačil, že většina představitelů FOMC nyní vidí prostor pro pouze jedno snížení do konce roku, což je nižší než původně plánovaná tři snížení (predikováno v březnu). To bylo poněkud jestřábí překvapení, zejména po údajích o květnové inflaci, jelikož většina trhu očekávala, že medián odhadů pro rok 2024 ukáže celkem dvojí snížení.Graf 2: Dot Plot FOMC [červen 2024]Zdroj: LSEG Datastream, datum: 17. 6. 2024Předseda Powell na své tiskové konferenci zdůraznil, že vše stále závisí na budoucích výtiscích údajů o práci a inflaci, a ve výboru se skutečně zdá, že existuje jemná rovnováha mezi jestřáby a holubicemi, což naznačuje, že náš základní scénář dvou snížení v září a prosinci zůstává ve hře. Tento týden ukradnou americkému dolaru pozornost politické nepokoje ve Francii. Maloobchodní tržby a indexy PMI přesto poskytnou důležité údaje o zpomalení americké poptávky.