Euro se potýká s problémy, protože jednání o Ukrajině ztroskotala

Poněkud jednotvárný týden v obchodování s měnami skončil v pátek nákupním šílenstvím dolaru.

FX Market Updates

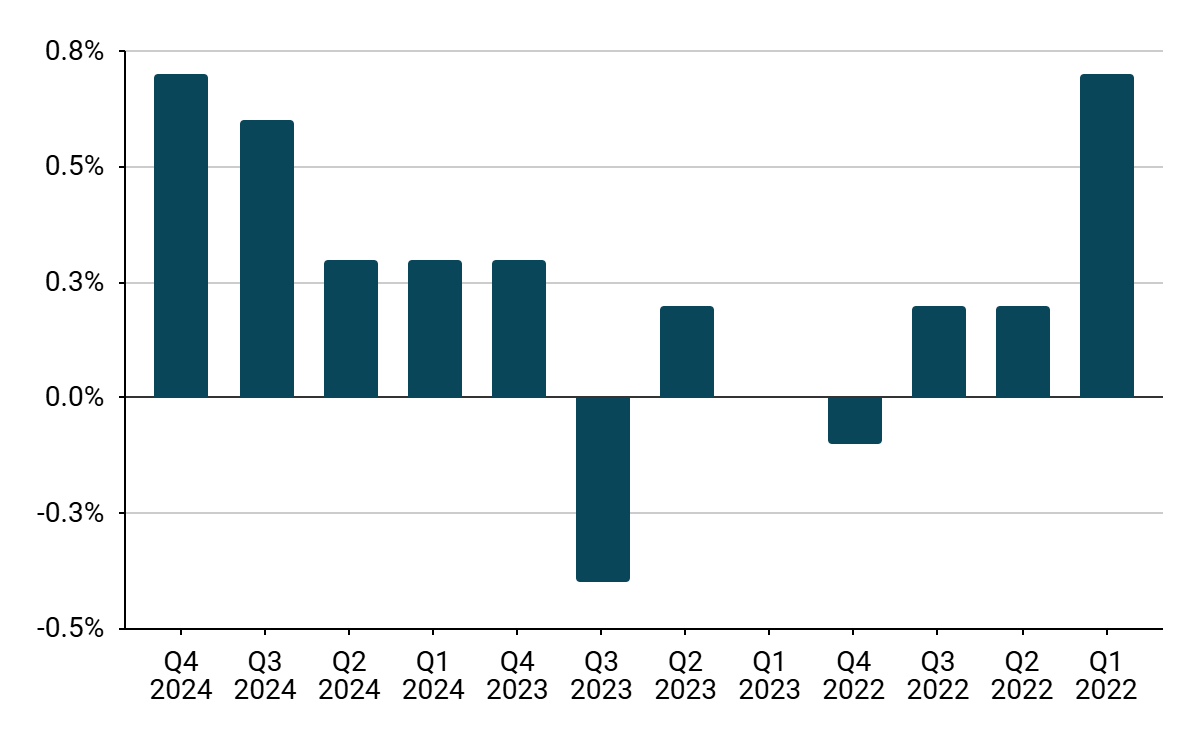

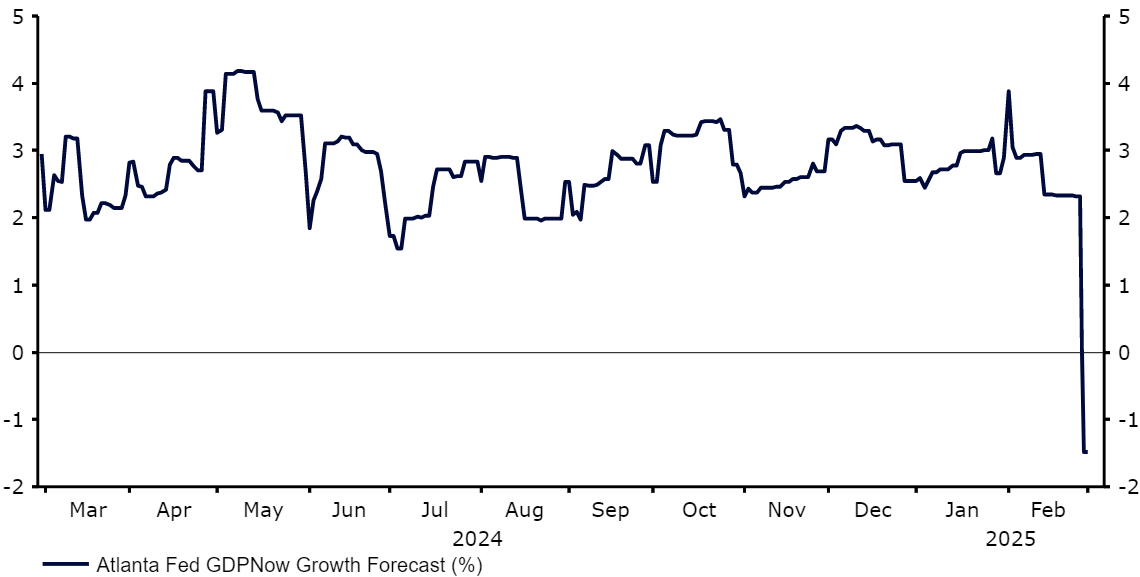

Poněkud jednotvárný týden v obchodování s měnami skončil v pátek nákupním šílenstvím dolaru. Investoři reagovali na šokující pohled na otevřenou hádku a řev při tom, co mělo být formální schůzi v Oválné pracovně Bílého domu. Tato podívaná zpochybnila nejen dohodu o Ukrajině, ale obecněji celou poválečnou architekturu a závazek USA k celosvětové bezpečnosti pod Trumpovým vedením. Na trzích došlo k překvapivému rozkolu v tom, že americké akcie dokázaly ke konci páteční seance růst, i když měnoví investoři utíkali do bezpečných přístavů, mezi něž patřil švýcarský frank a japonský jen. Pro tento týden bude klíčové sledovat, jak se tato dichotomie vyřeší.Tento týden bude bohatý na makroekonomické zprávy, a tak v kombinaci s geopolitickým napětím může být volatilita na trhu vyšší, než by se čekalo. Kromě otřesů po katastrofě v Bílém domě Trump prohlásil, že cla na Kanadu a Mexiko vstoupí v platnost v úterý, ačkoli se zdá, že trhy se připravují na možnost jedenáctihodinových dohod. Klíčové budou také údaje o inflaci v eurozóně v pondělí, ve čtvrtek pak zasedání ECB a v pátek zpráva o lednových mzdách v USA. Za normálních okolností bychom se zaměřili především na posledně jmenovanou zprávu, abychom zjistili, zda potvrdí známky slábnutí americké ekonomiky. Politické zprávy však budou v současném prostředí pravděpodobně silněji hýbat trhem. CZKPřes četné výkyvy byl pohyb české koruny nakonec marginální. Kromě externích faktorů, které způsobily volatilitu regionálních měn, jsme se zaměřili na revizi dat HDP za 4. čtvrtletí směrem nahoru. Růst nakonec dosáhl 0,7 % mezikvartálně, což je nejvyšší čtvrtletní nárůst od 1. čtvrtletí 2022. Signály oživení ekonomiky jsou jasné a překonání cíle ČNB pro rok 2025 (2 %) se nezdá být vyloučené. Efekt loňských škrtů se nyní pomalu projevuje (sazby klesly o značných 325 bazických bodů), přičemž hlavním motorem ekonomiky je nyní spotřeba domácností (nárůst o 1,5 % mezikvartálně).Graf 1: Růst HDP České republiky [mezičtvrtletně, sezónně očištěno] (2022 - 2024) Zdroj: ČSÚ prostřednictvím Bloomberg, 4. 3. 2025Průmyslový sektor tento týden také vykázal mírné zlepšení, index PMI dosáhl nejvyšší úrovně za poslední téměř tři roky. Později v týdnu se zaměříme na inflační data za únor, která by mohla mít významný dopad na tempo dalšího měnového uvolňování ČNB. Klíčem pro měnu by však měly být externí faktory, včetně - a možná především - vývoje ohledně rusko-ukrajinské války. USDV některých vysokofrekvenčních ukazatelích americké ekonomiky se začínají objevovat trhliny. Týdenní počet žádostí o podporu v nezaměstnanosti vzrostl na dosud nejvyšší úroveň v roce 2025, i když podle historických standardů zůstává nízký. Spotřebitelské výdaje se v lednu skutečně snížily. A konečně, na začátku roku se masivně zvýšil schodek obchodní bilance, protože firmy si vytvářely zásoby před nastupujícími cly. Aritmeticky to znamená nižší HDP a odhad GDPNow atlantského Fedu, který poskytuje průběžný ukazatel růstu amerického HDP, nyní ukazuje na šokový meziroční pokles v prvním čtvrtletí roku.Zpráva o mzdách mimo zemědělství z tohoto týdne (pátek) by měla tyto obavy potvrdit nebo rozptýlit. Trhy v této zprávě neočekávají žádné výrazné zpomalení, takže dolar zde může být zranitelný vůči negativnímu překvapení. Mezitím budou pozorně sledovány také nejnovější údaje o PMI ve službách od S&P i ISM (středa), přičemž investoři budou vyhlížet známky toho, že situace nemusí být tak špatná, jak se v současnosti obávají.Graf 2: Odhad HDPNow Atlantského Fedu v USA (1 rok)

Zdroj: ČSÚ prostřednictvím Bloomberg, 4. 3. 2025Průmyslový sektor tento týden také vykázal mírné zlepšení, index PMI dosáhl nejvyšší úrovně za poslední téměř tři roky. Později v týdnu se zaměříme na inflační data za únor, která by mohla mít významný dopad na tempo dalšího měnového uvolňování ČNB. Klíčem pro měnu by však měly být externí faktory, včetně - a možná především - vývoje ohledně rusko-ukrajinské války. USDV některých vysokofrekvenčních ukazatelích americké ekonomiky se začínají objevovat trhliny. Týdenní počet žádostí o podporu v nezaměstnanosti vzrostl na dosud nejvyšší úroveň v roce 2025, i když podle historických standardů zůstává nízký. Spotřebitelské výdaje se v lednu skutečně snížily. A konečně, na začátku roku se masivně zvýšil schodek obchodní bilance, protože firmy si vytvářely zásoby před nastupujícími cly. Aritmeticky to znamená nižší HDP a odhad GDPNow atlantského Fedu, který poskytuje průběžný ukazatel růstu amerického HDP, nyní ukazuje na šokový meziroční pokles v prvním čtvrtletí roku.Zpráva o mzdách mimo zemědělství z tohoto týdne (pátek) by měla tyto obavy potvrdit nebo rozptýlit. Trhy v této zprávě neočekávají žádné výrazné zpomalení, takže dolar zde může být zranitelný vůči negativnímu překvapení. Mezitím budou pozorně sledovány také nejnovější údaje o PMI ve službách od S&P i ISM (středa), přičemž investoři budou vyhlížet známky toho, že situace nemusí být tak špatná, jak se v současnosti obávají.Graf 2: Odhad HDPNow Atlantského Fedu v USA (1 rok) Zdroj: LSEG Datastream Datum: 03/03/2025 EURZdá se, že rozdíl, který vznikl v loňském roce mezi hospodářskou výkonností eurozóny a USA, se zmenšuje. Celkově lze říci, že údaje z eurozóny jsou i nadále silnější, než se očekávalo, což sice neznamená mnoho, zatímco ekonomické zprávy z USA v posledních týdnech překvapily převážně směrem dolů. Na tom minulý týden příliš nezáleželo, protože trhy se soustředily na zjevné rozpadání systému vzájemného zabezpečení, který Evropu a USA svazoval od roku 1945, a poslaly společnou měnu níže. Jsme přesvědčeni, že chladné hlavy zvítězí, ale je zřejmé, že šance na příměří dostaly v posledních dnech na frak.Nyní se blíží březnové zasedání Evropské centrální banky. Další snížení sazeb o 25 bazických bodů je téměř jisté a hlavní neznámou je, o kolik bude centrální banka ochotna sazby ještě snížit vzhledem k trvale vysoké inflaci. Nadále se také vznáší hrozba cel EU. Trump minulý týden opět varoval, že se blíží, ale zatím neposkytl žádné jasné podrobnosti o těchto omezeních, kromě toho, že vydal řadu poměrně vágních výhrůžek.

Zdroj: LSEG Datastream Datum: 03/03/2025 EURZdá se, že rozdíl, který vznikl v loňském roce mezi hospodářskou výkonností eurozóny a USA, se zmenšuje. Celkově lze říci, že údaje z eurozóny jsou i nadále silnější, než se očekávalo, což sice neznamená mnoho, zatímco ekonomické zprávy z USA v posledních týdnech překvapily převážně směrem dolů. Na tom minulý týden příliš nezáleželo, protože trhy se soustředily na zjevné rozpadání systému vzájemného zabezpečení, který Evropu a USA svazoval od roku 1945, a poslaly společnou měnu níže. Jsme přesvědčeni, že chladné hlavy zvítězí, ale je zřejmé, že šance na příměří dostaly v posledních dnech na frak.Nyní se blíží březnové zasedání Evropské centrální banky. Další snížení sazeb o 25 bazických bodů je téměř jisté a hlavní neznámou je, o kolik bude centrální banka ochotna sazby ještě snížit vzhledem k trvale vysoké inflaci. Nadále se také vznáší hrozba cel EU. Trump minulý týden opět varoval, že se blíží, ale zatím neposkytl žádné jasné podrobnosti o těchto omezeních, kromě toho, že vydal řadu poměrně vágních výhrůžek.

Zdroj: ČSÚ prostřednictvím Bloomberg, 4. 3. 2025Průmyslový sektor tento týden také vykázal mírné zlepšení, index PMI dosáhl nejvyšší úrovně za poslední téměř tři roky. Později v týdnu se zaměříme na inflační data za únor, která by mohla mít významný dopad na tempo dalšího měnového uvolňování ČNB. Klíčem pro měnu by však měly být externí faktory, včetně - a možná především - vývoje ohledně rusko-ukrajinské války. USDV některých vysokofrekvenčních ukazatelích americké ekonomiky se začínají objevovat trhliny. Týdenní počet žádostí o podporu v nezaměstnanosti vzrostl na dosud nejvyšší úroveň v roce 2025, i když podle historických standardů zůstává nízký. Spotřebitelské výdaje se v lednu skutečně snížily. A konečně, na začátku roku se masivně zvýšil schodek obchodní bilance, protože firmy si vytvářely zásoby před nastupujícími cly. Aritmeticky to znamená nižší HDP a odhad GDPNow atlantského Fedu, který poskytuje průběžný ukazatel růstu amerického HDP, nyní ukazuje na šokový meziroční pokles v prvním čtvrtletí roku.Zpráva o mzdách mimo zemědělství z tohoto týdne (pátek) by měla tyto obavy potvrdit nebo rozptýlit. Trhy v této zprávě neočekávají žádné výrazné zpomalení, takže dolar zde může být zranitelný vůči negativnímu překvapení. Mezitím budou pozorně sledovány také nejnovější údaje o PMI ve službách od S&P i ISM (středa), přičemž investoři budou vyhlížet známky toho, že situace nemusí být tak špatná, jak se v současnosti obávají.Graf 2: Odhad HDPNow Atlantského Fedu v USA (1 rok)Zdroj: LSEG Datastream Datum: 03/03/2025 EURZdá se, že rozdíl, který vznikl v loňském roce mezi hospodářskou výkonností eurozóny a USA, se zmenšuje. Celkově lze říci, že údaje z eurozóny jsou i nadále silnější, než se očekávalo, což sice neznamená mnoho, zatímco ekonomické zprávy z USA v posledních týdnech překvapily převážně směrem dolů. Na tom minulý týden příliš nezáleželo, protože trhy se soustředily na zjevné rozpadání systému vzájemného zabezpečení, který Evropu a USA svazoval od roku 1945, a poslaly společnou měnu níže. Jsme přesvědčeni, že chladné hlavy zvítězí, ale je zřejmé, že šance na příměří dostaly v posledních dnech na frak.Nyní se blíží březnové zasedání Evropské centrální banky. Další snížení sazeb o 25 bazických bodů je téměř jisté a hlavní neznámou je, o kolik bude centrální banka ochotna sazby ještě snížit vzhledem k trvale vysoké inflaci. Nadále se také vznáší hrozba cel EU. Trump minulý týden opět varoval, že se blíží, ale zatím neposkytl žádné jasné podrobnosti o těchto omezeních, kromě toho, že vydal řadu poměrně vágních výhrůžek.