Energetická krize dolehla na euro

Původně se zdálo, že euro minulý týden dosáhne úctyhodného výkonu kvůli očekáváním jestřábí ECB a zprávou o trhu práce v USA, která Fedu naznačila možné povolení tlaků.

In The News

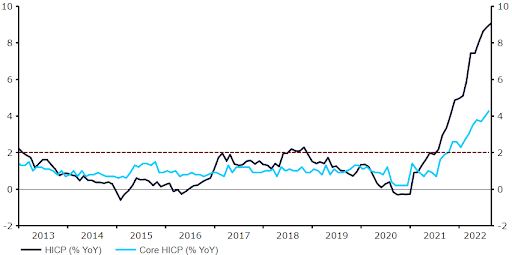

Původně se zdálo, že euro minulý týden dosáhne úctyhodného výkonu kvůli očekáváním jestřábí ECB a zprávou o trhu práce v USA, která Fedu naznačila možné povolení tlaků. Oznámení Gazpromu, že na neurčito přerušuje dodávky plynu do západní Evropy, však koncem pátku způsobilo propad eura vůči dolaru. Tato zpráva zvýšila pravděpodobnost rozsáhlého nedostatku energie v Evropě. Tím následně zvýšila nervozitu na trhu spojenou s možnou globální recesí. Šok v dodávkách energie, nízká nezaměstnanost a inflační tlaky na rekordní úrovni znesnadní ECB rozhodování na čtvrtečním zasedání. Trh bude sledovat rozhodnutí mezi zvýšením úrokových sazeb o 50 nebo 75 bazických bodů. Plynový šok z minulého týdne přidává do rozhodování ještě více nejistoty.  CZKČeská koruna se v posledních dnech obchodovala převážně v souladu se svými regionálními protějšky. Zpočátku posilovala, ale na přelomu týdne po zprávě, že Gazprom neobnoví tok plynu do Evropy prostřednictvím Nord Stream 1, došlo k jejímu výprodeji. Obtížná energetická situace je patrná zejména ve střední Evropě. Vedla mimo jiné k sobotnímu protestu v Praze, kterého se zúčastnilo odhadem 70 000 lidí, kteří požadovali změnu přístupu vlády k energetické krizi, jež zhoršuje kupní sílu. Tento týden přinesl další neblahé zprávy, neboť údaje potvrdily do očí bijící pokles reálných mezd v Česku. Ve druhém čtvrtletí činil meziročně -9,8 %, což je nejprudší pokles za posledních 25 let. Údaje jsou o něco horší, než očekával trh, i když ne tak špatné, jak předpovídala ČNB (-13,1 %). Přesto poukazují na obtížnost situace, která pravděpodobně zůstane v nejbližší době těžká, ne-li horší. Tento týden se zaměříme na ekonomická data, včetně průmyslové produkce a maloobchodních tržeb za červenec. Pro korunu však budou pravděpodobně klíčové energetické zprávy.EURÚdaje o inflaci z minulého týdne potvrdily, že ECB má před sebou zřejmě nejtěžší úkol ze všech hlavních světových centrálních bank. Inflace opět překvapila směrem vzhůru, a to jak celkový, tak jádrový index. V obou případech vyšel další historický rekord pro eurozónu. Zasedání ECB je možná nejkritičtější tohoto roku. Inflační čísla jsou příšerná a centrální banka je zjevně pozadu; zároveň energetický šok, který vznikl v důsledku závislosti střední Evropy na ruském plynu, nemá obdoby. Graf 1: Míra inflace v eurozóně (2013 - 2022)

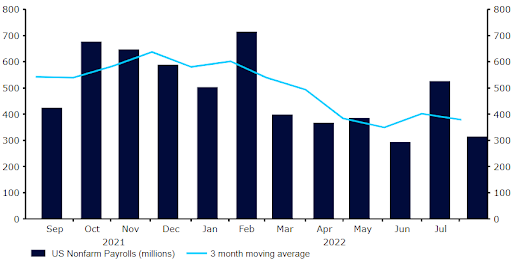

CZKČeská koruna se v posledních dnech obchodovala převážně v souladu se svými regionálními protějšky. Zpočátku posilovala, ale na přelomu týdne po zprávě, že Gazprom neobnoví tok plynu do Evropy prostřednictvím Nord Stream 1, došlo k jejímu výprodeji. Obtížná energetická situace je patrná zejména ve střední Evropě. Vedla mimo jiné k sobotnímu protestu v Praze, kterého se zúčastnilo odhadem 70 000 lidí, kteří požadovali změnu přístupu vlády k energetické krizi, jež zhoršuje kupní sílu. Tento týden přinesl další neblahé zprávy, neboť údaje potvrdily do očí bijící pokles reálných mezd v Česku. Ve druhém čtvrtletí činil meziročně -9,8 %, což je nejprudší pokles za posledních 25 let. Údaje jsou o něco horší, než očekával trh, i když ne tak špatné, jak předpovídala ČNB (-13,1 %). Přesto poukazují na obtížnost situace, která pravděpodobně zůstane v nejbližší době těžká, ne-li horší. Tento týden se zaměříme na ekonomická data, včetně průmyslové produkce a maloobchodních tržeb za červenec. Pro korunu však budou pravděpodobně klíčové energetické zprávy.EURÚdaje o inflaci z minulého týdne potvrdily, že ECB má před sebou zřejmě nejtěžší úkol ze všech hlavních světových centrálních bank. Inflace opět překvapila směrem vzhůru, a to jak celkový, tak jádrový index. V obou případech vyšel další historický rekord pro eurozónu. Zasedání ECB je možná nejkritičtější tohoto roku. Inflační čísla jsou příšerná a centrální banka je zjevně pozadu; zároveň energetický šok, který vznikl v důsledku závislosti střední Evropy na ruském plynu, nemá obdoby. Graf 1: Míra inflace v eurozóně (2013 - 2022) Zdroj: Refinitiv Datastream; Datum: 05.09.2022 Domníváme se, že ECB přesto přistoupí ke zvýšení sazeb o 75 bazických bodů, neboť úroveň sazeb v eurozóně beznadějně zaostává za jejími kolegy a ekonomickou realitou. Měnová politika nemůže příliš přispět k vykouzlení plynu a zmírnění jeho nedostatku. USDKlíčová zpráva o vývoji amerického trhu práce přinesla v pátek Federálnímu rezervnímu systému vítanou úlevu. Zatímco tvorba pracovních míst pokračuje rychlým tempem a rozptyluje obavy z recese v USA, pracovní síla narostla, ale mzdy vzrostly méně, než se očekávalo. To signalizuje, že poptávka po pracovní síle zůstává horká, jak potvrdila zpráva JOLTS o volných pracovních místech ze začátku týdne. Důsledkem toho je spíše nárůst počtu pracovních sil než obávaná mzdová spirála.Graf 2: Mzdy mimo zemědělský sektor v USA (2021 - 2022)

Zdroj: Refinitiv Datastream; Datum: 05.09.2022 Domníváme se, že ECB přesto přistoupí ke zvýšení sazeb o 75 bazických bodů, neboť úroveň sazeb v eurozóně beznadějně zaostává za jejími kolegy a ekonomickou realitou. Měnová politika nemůže příliš přispět k vykouzlení plynu a zmírnění jeho nedostatku. USDKlíčová zpráva o vývoji amerického trhu práce přinesla v pátek Federálnímu rezervnímu systému vítanou úlevu. Zatímco tvorba pracovních míst pokračuje rychlým tempem a rozptyluje obavy z recese v USA, pracovní síla narostla, ale mzdy vzrostly méně, než se očekávalo. To signalizuje, že poptávka po pracovní síle zůstává horká, jak potvrdila zpráva JOLTS o volných pracovních místech ze začátku týdne. Důsledkem toho je spíše nárůst počtu pracovních sil než obávaná mzdová spirála.Graf 2: Mzdy mimo zemědělský sektor v USA (2021 - 2022) Zdroj: Refinitiv Datastream; Datum: 05.09.2022 Sazby v USA v reakci na to klesly a týden by byl pro americký dolar obtížný, kdyby ho v pátek těsně před zavírací dobou v New Yorku nezachránilo oznámení Gazpromu o pozastavení dodávek plynu na dobu neurčitou.

Zdroj: Refinitiv Datastream; Datum: 05.09.2022 Sazby v USA v reakci na to klesly a týden by byl pro americký dolar obtížný, kdyby ho v pátek těsně před zavírací dobou v New Yorku nezachránilo oznámení Gazpromu o pozastavení dodávek plynu na dobu neurčitou.

CZKČeská koruna se v posledních dnech obchodovala převážně v souladu se svými regionálními protějšky. Zpočátku posilovala, ale na přelomu týdne po zprávě, že Gazprom neobnoví tok plynu do Evropy prostřednictvím Nord Stream 1, došlo k jejímu výprodeji. Obtížná energetická situace je patrná zejména ve střední Evropě. Vedla mimo jiné k sobotnímu protestu v Praze, kterého se zúčastnilo odhadem 70 000 lidí, kteří požadovali změnu přístupu vlády k energetické krizi, jež zhoršuje kupní sílu. Tento týden přinesl další neblahé zprávy, neboť údaje potvrdily do očí bijící pokles reálných mezd v Česku. Ve druhém čtvrtletí činil meziročně -9,8 %, což je nejprudší pokles za posledních 25 let. Údaje jsou o něco horší, než očekával trh, i když ne tak špatné, jak předpovídala ČNB (-13,1 %). Přesto poukazují na obtížnost situace, která pravděpodobně zůstane v nejbližší době těžká, ne-li horší. Tento týden se zaměříme na ekonomická data, včetně průmyslové produkce a maloobchodních tržeb za červenec. Pro korunu však budou pravděpodobně klíčové energetické zprávy.EURÚdaje o inflaci z minulého týdne potvrdily, že ECB má před sebou zřejmě nejtěžší úkol ze všech hlavních světových centrálních bank. Inflace opět překvapila směrem vzhůru, a to jak celkový, tak jádrový index. V obou případech vyšel další historický rekord pro eurozónu. Zasedání ECB je možná nejkritičtější tohoto roku. Inflační čísla jsou příšerná a centrální banka je zjevně pozadu; zároveň energetický šok, který vznikl v důsledku závislosti střední Evropy na ruském plynu, nemá obdoby. Graf 1: Míra inflace v eurozóně (2013 - 2022)Zdroj: Refinitiv Datastream; Datum: 05.09.2022 Domníváme se, že ECB přesto přistoupí ke zvýšení sazeb o 75 bazických bodů, neboť úroveň sazeb v eurozóně beznadějně zaostává za jejími kolegy a ekonomickou realitou. Měnová politika nemůže příliš přispět k vykouzlení plynu a zmírnění jeho nedostatku. USDKlíčová zpráva o vývoji amerického trhu práce přinesla v pátek Federálnímu rezervnímu systému vítanou úlevu. Zatímco tvorba pracovních míst pokračuje rychlým tempem a rozptyluje obavy z recese v USA, pracovní síla narostla, ale mzdy vzrostly méně, než se očekávalo. To signalizuje, že poptávka po pracovní síle zůstává horká, jak potvrdila zpráva JOLTS o volných pracovních místech ze začátku týdne. Důsledkem toho je spíše nárůst počtu pracovních sil než obávaná mzdová spirála.Graf 2: Mzdy mimo zemědělský sektor v USA (2021 - 2022)Zdroj: Refinitiv Datastream; Datum: 05.09.2022 Sazby v USA v reakci na to klesly a týden by byl pro americký dolar obtížný, kdyby ho v pátek těsně před zavírací dobou v New Yorku nezachránilo oznámení Gazpromu o pozastavení dodávek plynu na dobu neurčitou.