Dolar si díky vyšším šancím na Trumpovo vítězství připisuje další zisky

„Trump trade“ nadále ovlivňuje trhy po celém světě a měny nejsou výjimkou.

FX Market Updates

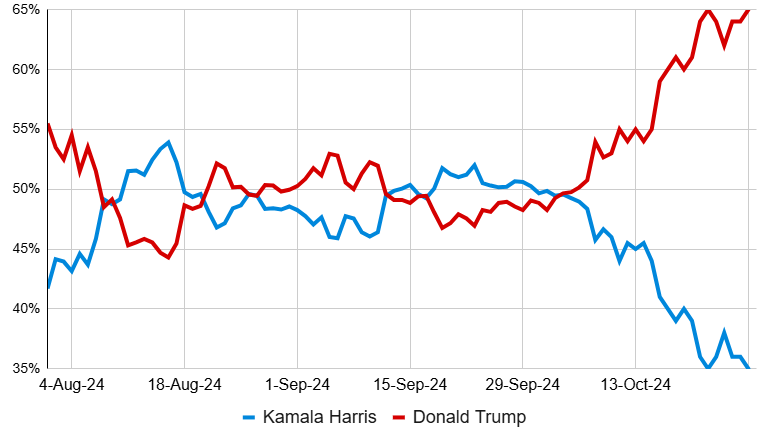

„Trump trade“ nadále ovlivňuje trhy po celém světě a měny nejsou výjimkou.Ačkoli je prezidentský souboj v USA stále těsný, nejnovější průzkumy jasně vyzněly ve prospěch Trumpa. Výsledkem jsou vyšší výnosy amerických státních dluhopisů v důsledku obav z tsunami tamních dluhových emisí a vyšší kurz dolaru. Samotný aspekt dolarového posílení v souvislosti s Trumpem má tři body: obavy z agresivních amerických cel, výše popsaný pohyb sazeb a obecný útěk investorů do bezpečí v důsledku nejistoty z potenciálního druhého Trumpova prezidentství. Stojí za zmínku, že ceny komodit se navzdory útěku k americkému dolaru drží poměrně dobře, což může otevřít nákupní příležitosti v některých více poškozených měnách rozvíjejících se trhů, zejména v Latinské Americe.Tento týden je z hlediska makroekonomických zpráv nezvykle bohatý. V eurozóně čekáme na HDP za třetí čtvrtletí (středa) a klíčovou říjnovou předběžnou zprávu o inflaci (čtvrtek) určovat ceny pro nadcházející rozhodnutí ECB o sazbách. Ve Spojených státech se dozvíme údaje o HDP za třetí čtvrtletí (středa) a veledůležitou zprávu o mzdách v USA za říjen (pátek). Očekáváme však, že tato záplava údajů ustoupí do pozadí před sérií průzkumů veřejného mínění, které budou zveřejněny v závěrečné fázi americké volební kampaně. CZKČeská koruna zaznamenala vůči euru omezený pokles ve srovnání se svými protějšky, přičemž její status nízké závislosti na hlavních měnách ji ochránil před výraznějším výprodejem. Domácích zpráv bylo málo, vyšly pouze údaje o spotřebitelské a podnikatelské náladě - a ty byly smíšené a celkový obrázek výrazně nezměnily.Zatímco vnější zprávy budou pro korunu pravděpodobně i nadále velmi důležité, tento týden by stálo za to sledovat i domácí zprávy. Především čísla HDP za třetí čtvrtletí, která by měla vykázat růst o 0,4 % - což odpovídá tempu expanze v předchozích dvou čtvrtletích. USDEkonomické zprávy z USA nadále překvapují pozitivně, i když tuto dynamiku většinou zastiňují titulky a průzkumy ohledně prezidentských voleb, které se budou konat příští úterý (5.11.2024). Trump má nyní podle nejnovějších kurzů a předpovědních modelů poměrně zdravý náskok a v průzkumech veřejného mínění vede v pěti ze sedmi rozhodujících etap. Doporučujeme však nebrat průzkumy zveřejňované s velkým zpožděním příliš vážně. Volby zdaleka nepovažujeme za rozhodnuté, protože v minulosti byly průzkumy velmi nepřesné.Graf 1: Volební kurzy v USA [Polymarket] (24. srpna - 24. října)

CZKČeská koruna zaznamenala vůči euru omezený pokles ve srovnání se svými protějšky, přičemž její status nízké závislosti na hlavních měnách ji ochránil před výraznějším výprodejem. Domácích zpráv bylo málo, vyšly pouze údaje o spotřebitelské a podnikatelské náladě - a ty byly smíšené a celkový obrázek výrazně nezměnily.Zatímco vnější zprávy budou pro korunu pravděpodobně i nadále velmi důležité, tento týden by stálo za to sledovat i domácí zprávy. Především čísla HDP za třetí čtvrtletí, která by měla vykázat růst o 0,4 % - což odpovídá tempu expanze v předchozích dvou čtvrtletích. USDEkonomické zprávy z USA nadále překvapují pozitivně, i když tuto dynamiku většinou zastiňují titulky a průzkumy ohledně prezidentských voleb, které se budou konat příští úterý (5.11.2024). Trump má nyní podle nejnovějších kurzů a předpovědních modelů poměrně zdravý náskok a v průzkumech veřejného mínění vede v pěti ze sedmi rozhodujících etap. Doporučujeme však nebrat průzkumy zveřejňované s velkým zpožděním příliš vážně. Volby zdaleka nepovažujeme za rozhodnuté, protože v minulosti byly průzkumy velmi nepřesné.Graf 1: Volební kurzy v USA [Polymarket] (24. srpna - 24. října) Zdroj: LSEG Datastream, datum: 21. 10. 2024Páteční zpráva o mzdách je nadále jedním ze dvou nejdůležitějších údajů na světě, tím druhým je inflace v USA. Federální rezervní systém bude vzhledem k údajům o odrazu inflace, kterých jsme byli v poslední době svědky, věnovat číslu o růstu mezd velkou pozornost. Ve čtvrtek bude také zveřejněn Fedem preferovaný ukazatel inflace, index PCE. EURMinulý týden se nepodařilo přerušit sérii neutěšených ekonomických údajů z eurozóny. To nejlepší, co lze říci o říjnových indexech PMI podnikatelské aktivity, je, že se oproti září nezhoršily. Poslední makroekonomické zprávy v nejlepším případě odpovídají stagnující ekonomice eurozóny a v nejhorším případě naprostému čtvrtletnímu poklesu HDP. Vysoká zaměstnanost a absence známek výrazné destrukce pracovních míst však mohou stačit k tomu, aby se eurozóna vyhnula technické recesi.Čísla o HDP z tohoto týdne jsou důležitá, i když se jedná o zpožděné ukazatele, které neposkytují jasný výklad o současném stavu poptávky. Aktuálnější bude říjnová předběžná zpráva o inflaci, která bude klíčovým vstupem pro příští rozhodnutí ECB o snížení sazeb. Komunikace prezidentky ECB Lagardeové byla v posledních dnech holubičí a trhy nyní plně počítají se čtyřmi sníženími sazeb o 25 bb na každém z následujících čtyř zasedání Rady guvernérů.

Zdroj: LSEG Datastream, datum: 21. 10. 2024Páteční zpráva o mzdách je nadále jedním ze dvou nejdůležitějších údajů na světě, tím druhým je inflace v USA. Federální rezervní systém bude vzhledem k údajům o odrazu inflace, kterých jsme byli v poslední době svědky, věnovat číslu o růstu mezd velkou pozornost. Ve čtvrtek bude také zveřejněn Fedem preferovaný ukazatel inflace, index PCE. EURMinulý týden se nepodařilo přerušit sérii neutěšených ekonomických údajů z eurozóny. To nejlepší, co lze říci o říjnových indexech PMI podnikatelské aktivity, je, že se oproti září nezhoršily. Poslední makroekonomické zprávy v nejlepším případě odpovídají stagnující ekonomice eurozóny a v nejhorším případě naprostému čtvrtletnímu poklesu HDP. Vysoká zaměstnanost a absence známek výrazné destrukce pracovních míst však mohou stačit k tomu, aby se eurozóna vyhnula technické recesi.Čísla o HDP z tohoto týdne jsou důležitá, i když se jedná o zpožděné ukazatele, které neposkytují jasný výklad o současném stavu poptávky. Aktuálnější bude říjnová předběžná zpráva o inflaci, která bude klíčovým vstupem pro příští rozhodnutí ECB o snížení sazeb. Komunikace prezidentky ECB Lagardeové byla v posledních dnech holubičí a trhy nyní plně počítají se čtyřmi sníženími sazeb o 25 bb na každém z následujících čtyř zasedání Rady guvernérů.

CZKČeská koruna zaznamenala vůči euru omezený pokles ve srovnání se svými protějšky, přičemž její status nízké závislosti na hlavních měnách ji ochránil před výraznějším výprodejem. Domácích zpráv bylo málo, vyšly pouze údaje o spotřebitelské a podnikatelské náladě - a ty byly smíšené a celkový obrázek výrazně nezměnily.Zatímco vnější zprávy budou pro korunu pravděpodobně i nadále velmi důležité, tento týden by stálo za to sledovat i domácí zprávy. Především čísla HDP za třetí čtvrtletí, která by měla vykázat růst o 0,4 % - což odpovídá tempu expanze v předchozích dvou čtvrtletích. USDEkonomické zprávy z USA nadále překvapují pozitivně, i když tuto dynamiku většinou zastiňují titulky a průzkumy ohledně prezidentských voleb, které se budou konat příští úterý (5.11.2024). Trump má nyní podle nejnovějších kurzů a předpovědních modelů poměrně zdravý náskok a v průzkumech veřejného mínění vede v pěti ze sedmi rozhodujících etap. Doporučujeme však nebrat průzkumy zveřejňované s velkým zpožděním příliš vážně. Volby zdaleka nepovažujeme za rozhodnuté, protože v minulosti byly průzkumy velmi nepřesné.Graf 1: Volební kurzy v USA [Polymarket] (24. srpna - 24. října)Zdroj: LSEG Datastream, datum: 21. 10. 2024Páteční zpráva o mzdách je nadále jedním ze dvou nejdůležitějších údajů na světě, tím druhým je inflace v USA. Federální rezervní systém bude vzhledem k údajům o odrazu inflace, kterých jsme byli v poslední době svědky, věnovat číslu o růstu mezd velkou pozornost. Ve čtvrtek bude také zveřejněn Fedem preferovaný ukazatel inflace, index PCE. EURMinulý týden se nepodařilo přerušit sérii neutěšených ekonomických údajů z eurozóny. To nejlepší, co lze říci o říjnových indexech PMI podnikatelské aktivity, je, že se oproti září nezhoršily. Poslední makroekonomické zprávy v nejlepším případě odpovídají stagnující ekonomice eurozóny a v nejhorším případě naprostému čtvrtletnímu poklesu HDP. Vysoká zaměstnanost a absence známek výrazné destrukce pracovních míst však mohou stačit k tomu, aby se eurozóna vyhnula technické recesi.Čísla o HDP z tohoto týdne jsou důležitá, i když se jedná o zpožděné ukazatele, které neposkytují jasný výklad o současném stavu poptávky. Aktuálnější bude říjnová předběžná zpráva o inflaci, která bude klíčovým vstupem pro příští rozhodnutí ECB o snížení sazeb. Komunikace prezidentky ECB Lagardeové byla v posledních dnech holubičí a trhy nyní plně počítají se čtyřmi sníženími sazeb o 25 bb na každém z následujících čtyř zasedání Rady guvernérů.