Dolar posiluje spolu s růstem obav z inflace v USA

Minulý týden došlo k odchylkám v takzvaném Trump tradu.

FX Market Updates

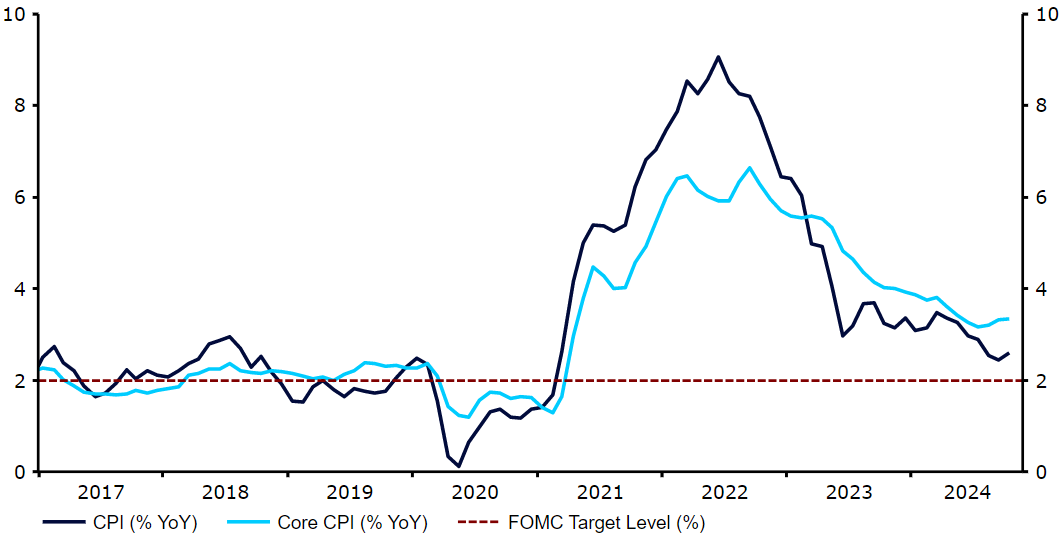

Minulý týden došlo k odchylkám v takzvaném Trump tradu.Vyhlídky na inflační politiku a vyšší sazby Federálního rezervního systému opět poslaly státní dluhopisy níže a dolar výše, ale akcie a většina rizikových aktiv konečně začínají pociťovat důsledky vyšších úrokových sazeb a v průběhu týdne klesaly. Téměř všechny hlavní měny oslabily vůči dolaru. Největším poraženým týdne byla britská libra, která oslabila po zklamání z údajů o růstu HDP za třetí čtvrtletí. Pozitivní je, že mexickému a chilskému pesu se podařilo v týdnu mírně posílit.Tento týden bude pro euro a britskou libru rušný, protože v pátek budou celosvětově zveřejněny předběžné PMI podnikatelské aktivity za listopad. Kromě toho bude ve středu zveřejněna říjnová inflace ve Spojeném království. Ve Spojených státech je kalendář prázdnější a pozornost se zaměří na reakci dluhopisového trhu na jestřábí dopady projevů členů Federálního rezervního systému z minulého týdne. V pozadí budou trhy hledat vyjasnění ohledně velikosti a rozsahu možných amerických cel, jakož i oznámení ohledně čínských stimulačních opatření minimalizující tento efekt.CZKČeská koruna se minulý týden držela relativně dobře. Vůči americkému dolaru zaznamenala podobně jako její protějšky značný výprodej, vůči euru zakončila týden beze změny.Zpráva z minulého týdne ukázala zvýšení klíčových ukazatelů inflace v říjnu, přičemž celková inflace podle očekávání vzrostla na 2,8 %. Vyšší inflace bude pro rozhodující činitele argumentem pro zachování jestřábího tónu, neboť se zdá, že se pomalu blíží konec snižování sazeb. Opatrný tón guvernéra ČNB Michla v jeho posledním vystoupení na konferenci centrálních bank v Mexico City minulý týden naznačuje, že zůstává stejně jestřábí jako vždy. Do dalšího rozhodnutí ČNB zbývá ještě zhruba měsíc, ale snížení sazeb poté nelze považovat za předem dané. Do té doby se trhy budou soustředit na ekonomická data (zejména na další inflační čísla - 10. 12.). Tento týden v tomto ohledu mnoho informací nepřinese. USDKlíčový projev předsedy Federálního rezervního systému Powella z minulého týdne jasně ukázal, že prosincové snížení sazeb není vůbec jisté, a naznačil, že je třeba přehodnotit rozsah a délku trvání současného cyklu snižování sazeb. Trhy tak okamžitě učinily, ačkoli pohyb sazeb směrem vzhůru již započal po dalším čísle inflace, který ukázal, že jádrový index roste třetím měsícem v řadě tempem 3-4 % anualizovaně.Graf 1: Míra inflace v USA (2017 - 2024) Zdroj: LSEG Datastream, datum: 18. 11. 2024Trhy nyní počítají s 60% pravděpodobností prosincového snížení úrokových sazeb ze strany Fedu. Tento výsledek může zcela záviset na jediné zprávě o inflaci CPI, která bude zveřejněna před zasedáním (18.12.). Každopádně je obtížné si za daných okolností představit, že by Fed snížil sazbu výrazně pod 4 %, a to vzhledem k očekávanému inflačnímu dopadu Trumpových cel a daňových škrtů.EUREuro se nadále stává obětí Trump tradu, protože úroky dluhopisů v USA neúprosně rostou a zvětšují rozdíl oproti eurozóně. Rozdíl mezi předpokládaným vývojem úrokových sazeb na obou stranách Atlantiku je stále výraznější. Trhy začínají pochybovat o tom, zda Fed v prosinci vůbec sníží sazby, zatímco u ECB oceňují významnou šanci na snížení o 50 bazických bodů na jednom ze dvou příštích zasedání.Zdá se, že euro našlo jakousi spodní hranici kolem úrovně 1,05. Výprodej vůči dolaru byl poměrně brutální a zdá se, že současné úrovně již oceňují velkou divergenci ekonomických výsledků ve prospěch USA. K číslu PMI nad hodnotou 50, které by naznačovalo, že ekonomika eurozóny roste, se pomalu přibližujeme. To by mohlo pro euro získat alespoň dočasnou podporu.

Zdroj: LSEG Datastream, datum: 18. 11. 2024Trhy nyní počítají s 60% pravděpodobností prosincového snížení úrokových sazeb ze strany Fedu. Tento výsledek může zcela záviset na jediné zprávě o inflaci CPI, která bude zveřejněna před zasedáním (18.12.). Každopádně je obtížné si za daných okolností představit, že by Fed snížil sazbu výrazně pod 4 %, a to vzhledem k očekávanému inflačnímu dopadu Trumpových cel a daňových škrtů.EUREuro se nadále stává obětí Trump tradu, protože úroky dluhopisů v USA neúprosně rostou a zvětšují rozdíl oproti eurozóně. Rozdíl mezi předpokládaným vývojem úrokových sazeb na obou stranách Atlantiku je stále výraznější. Trhy začínají pochybovat o tom, zda Fed v prosinci vůbec sníží sazby, zatímco u ECB oceňují významnou šanci na snížení o 50 bazických bodů na jednom ze dvou příštích zasedání.Zdá se, že euro našlo jakousi spodní hranici kolem úrovně 1,05. Výprodej vůči dolaru byl poměrně brutální a zdá se, že současné úrovně již oceňují velkou divergenci ekonomických výsledků ve prospěch USA. K číslu PMI nad hodnotou 50, které by naznačovalo, že ekonomika eurozóny roste, se pomalu přibližujeme. To by mohlo pro euro získat alespoň dočasnou podporu.

Zdroj: LSEG Datastream, datum: 18. 11. 2024Trhy nyní počítají s 60% pravděpodobností prosincového snížení úrokových sazeb ze strany Fedu. Tento výsledek může zcela záviset na jediné zprávě o inflaci CPI, která bude zveřejněna před zasedáním (18.12.). Každopádně je obtížné si za daných okolností představit, že by Fed snížil sazbu výrazně pod 4 %, a to vzhledem k očekávanému inflačnímu dopadu Trumpových cel a daňových škrtů.EUREuro se nadále stává obětí Trump tradu, protože úroky dluhopisů v USA neúprosně rostou a zvětšují rozdíl oproti eurozóně. Rozdíl mezi předpokládaným vývojem úrokových sazeb na obou stranách Atlantiku je stále výraznější. Trhy začínají pochybovat o tom, zda Fed v prosinci vůbec sníží sazby, zatímco u ECB oceňují významnou šanci na snížení o 50 bazických bodů na jednom ze dvou příštích zasedání.Zdá se, že euro našlo jakousi spodní hranici kolem úrovně 1,05. Výprodej vůči dolaru byl poměrně brutální a zdá se, že současné úrovně již oceňují velkou divergenci ekonomických výsledků ve prospěch USA. K číslu PMI nad hodnotou 50, které by naznačovalo, že ekonomika eurozóny roste, se pomalu přibližujeme. To by mohlo pro euro získat alespoň dočasnou podporu.