Dolar posiluje kvůli geopolitickým obavám a dobrém tisku o mzdách

Rally dolaru se prodloužila do druhého týdne, protože silné makroekonomické zprávy z USA spolu s rostoucími geopolitickými obavami přiměly investory utíkat do dolarového bezpečí.

FX Market Updates

Rally dolaru se prodloužila do druhého týdne, protože silné makroekonomické zprávy z USA spolu s rostoucími geopolitickými obavami přiměly investory utíkat do dolarového bezpečí.Posilování podpořila i zpráva o zářijových mzdách v USA, kde trhy nyní přestaly vidět jakoukoliv šanci na druhé snížení sazeb Fedu o 50 bazických bodů v řadě na jeho příštím zasedání v listopadu - zejména po některých jestřábích komentářích předsedy FOMC Powella. Všechny hlavní měny vůči dolaru oslabily s výjimkou několika latinskoamerických vývozců ropy v čele s mexickým pesem, které se radovalo z prudce se zvyšujících cen ropy, ale značné vzdálenosti od Blízkého východu.Tento týden se pozornost přesune zpět na inflaci, protože ve čtvrtek vyjde zpráva o zářijovém indexu spotřebitelských cen v USA. Bylo by zapotřebí masivního překvapení směrem nahoru, které by zmařilo snížení sazeb na listopadovém zasedání Fedu, které trhy oceňují jako jisté. Se zpožděním nás čekají zprávy z eurozóny (maloobchodní tržby) a Spojeného království (HDP, průmyslová výroba a stavební produkce). Všechny se týkají měsíce srpna a je nepravděpodobné, že by mohly výrazněji pohnout trhem. Kromě toho budou obchodníci pozorně sledovat vývoj událostí ohledně válce na Blízkém východě. CZKStejně jako většina ostatních měn střední a východní Evropy zažila česká koruna v minulém týdnu výrazný výprodej, neboť vnější prostředí je stále nepříznivější. V důsledku toho kurz EUR/CZK osciluje kolem hranice 25,35, což je úroveň, která byla naposledy zaznamenána na začátku srpna.Domácí zprávy byly v posledních dnech převážně pozitivní, ale nerozhoupaly kurz. Minulý týden byl růst HDP za 2. čtvrtletí v mezikvartálním vyjádření revidován mírně nahoru na 0,4 % a pondělní průmyslová produkce vykázala oproti očekávání omezenější pokles. Index PMI ve zpracovatelském průmyslu však zůstává hluboko pod neutrální úrovní 50 a v září mírně poklesl. Tento týden nás čekají srpnové maloobchodní tržby (úterý) a údaje o zářijové inflaci (čtvrtek), přičemž u druhé z nich se očekává oživení. USDZářijová zpráva o mzdách v USA dopadla mnohem lépe, než se očekávalo, neboť tvorba pracovních míst, nezaměstnanost i růst mezd dopadly výrazně lépe, než se předpokládalo. Zdá se, že Federální rezervní systém připravil řádné měkké přistání, což by mělo zvýšit šance na pozvolnější tempo uvolňování politiky FOMC - předseda Powell tomu během svého vystoupení minulý týden přikývl. Trhy nyní skutečně vidí méně než 10% šanci, že Fed příští měsíc přistoupí ke snížení o 50 b. b., přičemž „standardní“ snížení o 25 b.b. je nyní jasným základním scénářem trhu.Graf 1: Mzdy v nezemědělském sektoru v USA (2023 - 2024)

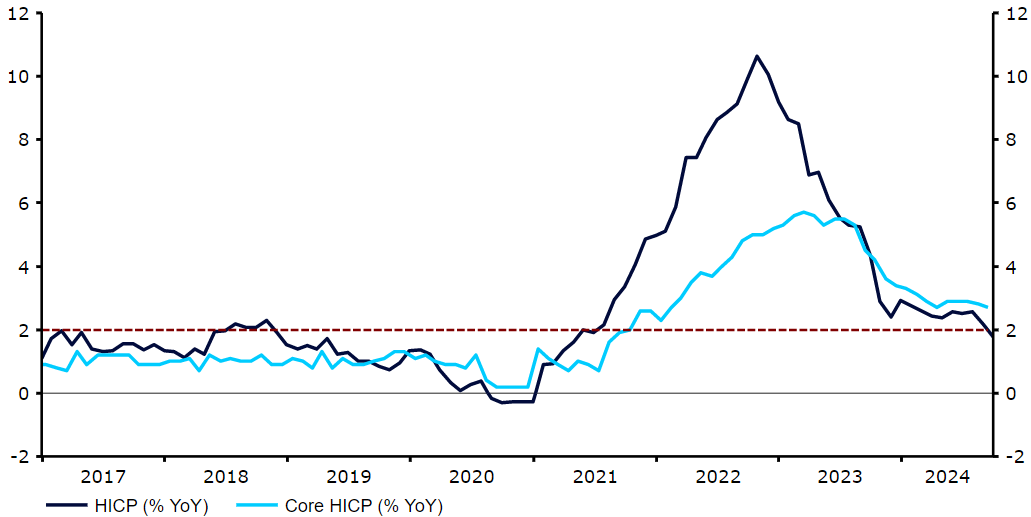

CZKStejně jako většina ostatních měn střední a východní Evropy zažila česká koruna v minulém týdnu výrazný výprodej, neboť vnější prostředí je stále nepříznivější. V důsledku toho kurz EUR/CZK osciluje kolem hranice 25,35, což je úroveň, která byla naposledy zaznamenána na začátku srpna.Domácí zprávy byly v posledních dnech převážně pozitivní, ale nerozhoupaly kurz. Minulý týden byl růst HDP za 2. čtvrtletí v mezikvartálním vyjádření revidován mírně nahoru na 0,4 % a pondělní průmyslová produkce vykázala oproti očekávání omezenější pokles. Index PMI ve zpracovatelském průmyslu však zůstává hluboko pod neutrální úrovní 50 a v září mírně poklesl. Tento týden nás čekají srpnové maloobchodní tržby (úterý) a údaje o zářijové inflaci (čtvrtek), přičemž u druhé z nich se očekává oživení. USDZářijová zpráva o mzdách v USA dopadla mnohem lépe, než se očekávalo, neboť tvorba pracovních míst, nezaměstnanost i růst mezd dopadly výrazně lépe, než se předpokládalo. Zdá se, že Federální rezervní systém připravil řádné měkké přistání, což by mělo zvýšit šance na pozvolnější tempo uvolňování politiky FOMC - předseda Powell tomu během svého vystoupení minulý týden přikývl. Trhy nyní skutečně vidí méně než 10% šanci, že Fed příští měsíc přistoupí ke snížení o 50 b. b., přičemž „standardní“ snížení o 25 b.b. je nyní jasným základním scénářem trhu.Graf 1: Mzdy v nezemědělském sektoru v USA (2023 - 2024) Zdroj: LSEG Datastream, datum: 07. 10. 2024Riziková aktiva jásala nad vyhlídkou nižších sazeb, zatímco americká ekonomika je stále silná, a dolar dále těžil z geopolitických obav z eskalace na Blízkém východě. Hlavním zdrojem nejistoty jsou nyní listopadové prezidentské volby. Ty zatím zůstávají velice těsné, přičemž sázkové kurzy nyní ukazují na faktický nerozhodný výsledek po debatě viceprezidentů z minulého týdne. EURDalší mírná zpráva o inflaci v eurozóně z minulého týdne znamená, že ECB je na cestě k dalšímu uvolnění své politiky na svém říjnovém zasedání. Ve skutečnosti trhy počítají se snížením sazeb na každém z následujících čtyř zasedání, a to až do druhého čtvrtletí roku 2025. I když se domníváme, že je to poněkud agresivní, je zřejmé, že zhoršení údajů o aktivitě představuje riziko rychlejšího tempa snižování sazeb. Povzbudivé je, že údaje o zářijovém indexu PMI z minulého týdne byly oproti původnímu odhadu revidovány směrem nahoru, ačkoli údaje nadále odpovídají stagnaci ekonomiky bloku.Prudký rozdíl v ekonomické výkonnosti ve srovnání se Spojenými státy znamená, že úrokový diferenciál zaznamenal nejprudší růst od pandemie, v důsledku čehož utrpělo euro. Tento týden bude na programu řada ekonomických údajů za srpen a také vystoupení řady řečníků z ECB a zápis z posledního zasedání centrální banky.Graf 2: Míra inflace v eurozóně (2017-2024)

Zdroj: LSEG Datastream, datum: 07. 10. 2024Riziková aktiva jásala nad vyhlídkou nižších sazeb, zatímco americká ekonomika je stále silná, a dolar dále těžil z geopolitických obav z eskalace na Blízkém východě. Hlavním zdrojem nejistoty jsou nyní listopadové prezidentské volby. Ty zatím zůstávají velice těsné, přičemž sázkové kurzy nyní ukazují na faktický nerozhodný výsledek po debatě viceprezidentů z minulého týdne. EURDalší mírná zpráva o inflaci v eurozóně z minulého týdne znamená, že ECB je na cestě k dalšímu uvolnění své politiky na svém říjnovém zasedání. Ve skutečnosti trhy počítají se snížením sazeb na každém z následujících čtyř zasedání, a to až do druhého čtvrtletí roku 2025. I když se domníváme, že je to poněkud agresivní, je zřejmé, že zhoršení údajů o aktivitě představuje riziko rychlejšího tempa snižování sazeb. Povzbudivé je, že údaje o zářijovém indexu PMI z minulého týdne byly oproti původnímu odhadu revidovány směrem nahoru, ačkoli údaje nadále odpovídají stagnaci ekonomiky bloku.Prudký rozdíl v ekonomické výkonnosti ve srovnání se Spojenými státy znamená, že úrokový diferenciál zaznamenal nejprudší růst od pandemie, v důsledku čehož utrpělo euro. Tento týden bude na programu řada ekonomických údajů za srpen a také vystoupení řady řečníků z ECB a zápis z posledního zasedání centrální banky.Graf 2: Míra inflace v eurozóně (2017-2024) Zdroj: LSEG Datastream, datum: 07. 10. 2024

Zdroj: LSEG Datastream, datum: 07. 10. 2024

CZKStejně jako většina ostatních měn střední a východní Evropy zažila česká koruna v minulém týdnu výrazný výprodej, neboť vnější prostředí je stále nepříznivější. V důsledku toho kurz EUR/CZK osciluje kolem hranice 25,35, což je úroveň, která byla naposledy zaznamenána na začátku srpna.Domácí zprávy byly v posledních dnech převážně pozitivní, ale nerozhoupaly kurz. Minulý týden byl růst HDP za 2. čtvrtletí v mezikvartálním vyjádření revidován mírně nahoru na 0,4 % a pondělní průmyslová produkce vykázala oproti očekávání omezenější pokles. Index PMI ve zpracovatelském průmyslu však zůstává hluboko pod neutrální úrovní 50 a v září mírně poklesl. Tento týden nás čekají srpnové maloobchodní tržby (úterý) a údaje o zářijové inflaci (čtvrtek), přičemž u druhé z nich se očekává oživení. USDZářijová zpráva o mzdách v USA dopadla mnohem lépe, než se očekávalo, neboť tvorba pracovních míst, nezaměstnanost i růst mezd dopadly výrazně lépe, než se předpokládalo. Zdá se, že Federální rezervní systém připravil řádné měkké přistání, což by mělo zvýšit šance na pozvolnější tempo uvolňování politiky FOMC - předseda Powell tomu během svého vystoupení minulý týden přikývl. Trhy nyní skutečně vidí méně než 10% šanci, že Fed příští měsíc přistoupí ke snížení o 50 b. b., přičemž „standardní“ snížení o 25 b.b. je nyní jasným základním scénářem trhu.Graf 1: Mzdy v nezemědělském sektoru v USA (2023 - 2024)Zdroj: LSEG Datastream, datum: 07. 10. 2024Riziková aktiva jásala nad vyhlídkou nižších sazeb, zatímco americká ekonomika je stále silná, a dolar dále těžil z geopolitických obav z eskalace na Blízkém východě. Hlavním zdrojem nejistoty jsou nyní listopadové prezidentské volby. Ty zatím zůstávají velice těsné, přičemž sázkové kurzy nyní ukazují na faktický nerozhodný výsledek po debatě viceprezidentů z minulého týdne. EURDalší mírná zpráva o inflaci v eurozóně z minulého týdne znamená, že ECB je na cestě k dalšímu uvolnění své politiky na svém říjnovém zasedání. Ve skutečnosti trhy počítají se snížením sazeb na každém z následujících čtyř zasedání, a to až do druhého čtvrtletí roku 2025. I když se domníváme, že je to poněkud agresivní, je zřejmé, že zhoršení údajů o aktivitě představuje riziko rychlejšího tempa snižování sazeb. Povzbudivé je, že údaje o zářijovém indexu PMI z minulého týdne byly oproti původnímu odhadu revidovány směrem nahoru, ačkoli údaje nadále odpovídají stagnaci ekonomiky bloku.Prudký rozdíl v ekonomické výkonnosti ve srovnání se Spojenými státy znamená, že úrokový diferenciál zaznamenal nejprudší růst od pandemie, v důsledku čehož utrpělo euro. Tento týden bude na programu řada ekonomických údajů za srpen a také vystoupení řady řečníků z ECB a zápis z posledního zasedání centrální banky.Graf 2: Míra inflace v eurozóně (2017-2024)Zdroj: LSEG Datastream, datum: 07. 10. 2024