Dolar oslabuje, trhy se přiklání ke snížení sazeb o 0,5%

První snížení úrokových sazeb v USA od roku 2020 bude pro trhy po celém světě zásadní událostí.

FX Market Updates

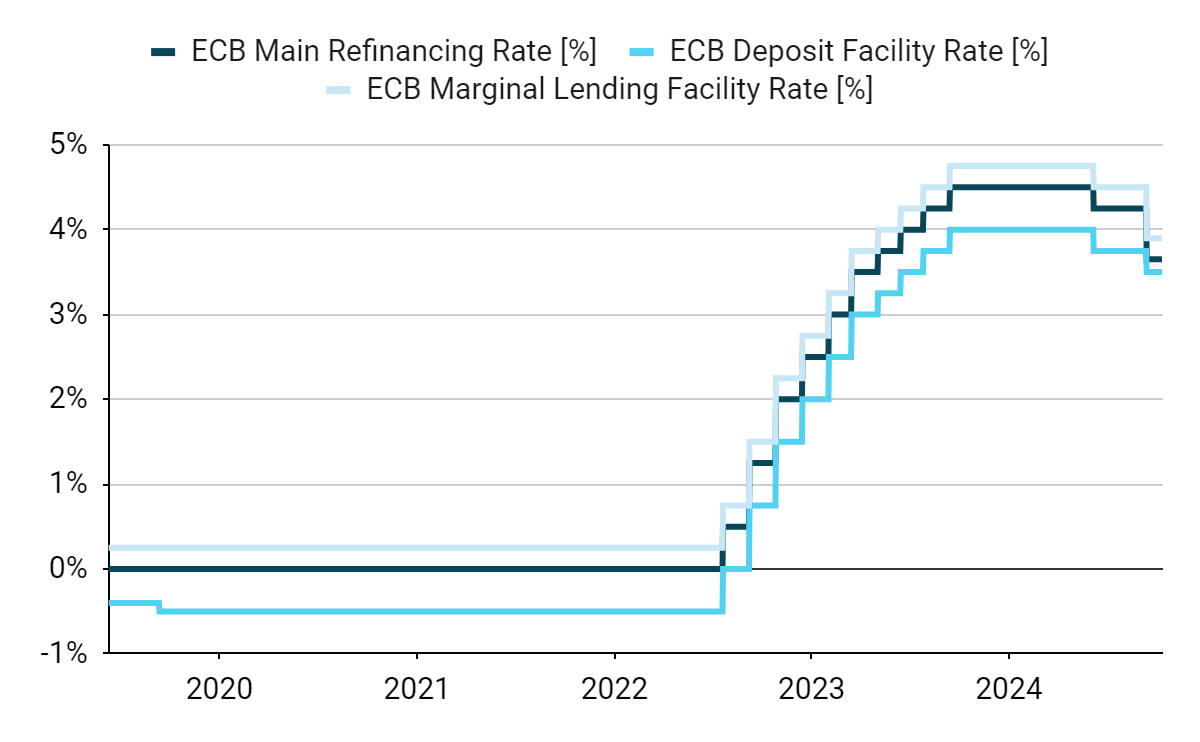

První snížení úrokových sazeb v USA od roku 2020 bude pro trhy po celém světě zásadní událostí.Vzhledem k tomu, že obchodníci v průběhu obchodního týdne zvyšovali pravděpodobnost snížení sazeb o 50 bb, dolar vůči většině srovnatelných měn prudce klesl a riziková aktiva po celém světě rostla, což přiblížilo klíčové akciové indexy k novým rekordním hodnotám. Vítězi týdne byly latinskoamerické měny v čele s chilským, kolumbijským a mexickým pesem a japonský jen, který se v poslední době stal extrémně citlivým na americké úrokové sazby.Tento týden se trhy budou soustředit především na výsledek zářijového zasedání Federálního rezervního systému. Rozhodující bude samozřejmě konečné rozhodnutí, zda snížit o 25 nebo 50 bb, ale v každém případě budou mít obchodníci k dispozici spoustu dalších informací, které budou muset strávit, jako například dot-plot graf, aktualizované prognózy zaměstnanců a vyjádření předsedy Powella na tiskové konferenci. Týden završí následující den zasedání Bank of England, kde panuje konsenzus, že vzhledem k držící seinflaci a odolné poptávce ve Spojeném království nedojde k žádnému pohybu sazeb. CZKPřestože její ztráty vůči euru byly omezené, byl to pro českou korunu obtížný týden. Měna si vedla hůře než všechny její srovnatelné protějšky a to jak ve střední a východní Evropě, tak i než měny rozvíjejících se trhů.Inflace v Česku minulý týden překvapila svým růstem, když celkový ukazatel vyskočil na 2,2 % v důsledku rostoucích cen potravin. Překonala tak prognózu ČNB ve výši 1,8 %, přičemž jádrová inflace byla rovněž vyšší, než banka předpokládala. Tato čísla podporují větší opatrnost pro další úpravu sazeb, ale dopad údajů na trhy byl krátkodobý. Povzbuzeni rostoucími očekáváními snížení sazeb Fedu investoři ve skutečnosti zvýšili sázky na uvolnění sazeb ČNB. Tento týden bude pozornost zaměřena především na zahraniční zprávy, a to díky velmi nabitému programu rozhodování o sazbách v USA. USDInflace ve Spojených státech vyšla vyšší, než se očekávalo, neboť jádrový subindex se meziměsíčně zvýšil o 0,28 %, což je druhý nárůst v řadě. Náš oblíbený ukazatel inflace, tříměsíční jádrový klouzavý průměr, přestal klesat a oživuje, i když se stále nachází blízko cíle Fedu.Trhy se však rozhodly toto číslo ignorovat, stejně jako další náznaky toho, že na trhu práce dochází k malé destrukci pracovních míst, a neúprosně zvýšily své ocenění vyššího snížení sazeb Fedem v tomto týdnu až na 60 %. To je podle nás přehnané, očekáváme snížení o 25 bb a následně se domníváme, že tento týden existuje prostor pro taktické posílení amerického dolaru. EURECB minulý týden podle očekávání snížila úrokové sazby, ale neposkytla žádné vodítko ohledně budoucího vývoje snižování sazeb. Naznačila však, že tento krok na příštím říjnovém zasedání není pravděpodobný. Trhy úrokových sazeb se poté pohybovaly v souladu s americkými a oceňovaly šanci 1:3, ale podle našeho názoru je to nepravděpodobné.Graf 1: Sazby ECB [%] (2019 - 2024)

CZKPřestože její ztráty vůči euru byly omezené, byl to pro českou korunu obtížný týden. Měna si vedla hůře než všechny její srovnatelné protějšky a to jak ve střední a východní Evropě, tak i než měny rozvíjejících se trhů.Inflace v Česku minulý týden překvapila svým růstem, když celkový ukazatel vyskočil na 2,2 % v důsledku rostoucích cen potravin. Překonala tak prognózu ČNB ve výši 1,8 %, přičemž jádrová inflace byla rovněž vyšší, než banka předpokládala. Tato čísla podporují větší opatrnost pro další úpravu sazeb, ale dopad údajů na trhy byl krátkodobý. Povzbuzeni rostoucími očekáváními snížení sazeb Fedu investoři ve skutečnosti zvýšili sázky na uvolnění sazeb ČNB. Tento týden bude pozornost zaměřena především na zahraniční zprávy, a to díky velmi nabitému programu rozhodování o sazbách v USA. USDInflace ve Spojených státech vyšla vyšší, než se očekávalo, neboť jádrový subindex se meziměsíčně zvýšil o 0,28 %, což je druhý nárůst v řadě. Náš oblíbený ukazatel inflace, tříměsíční jádrový klouzavý průměr, přestal klesat a oživuje, i když se stále nachází blízko cíle Fedu.Trhy se však rozhodly toto číslo ignorovat, stejně jako další náznaky toho, že na trhu práce dochází k malé destrukci pracovních míst, a neúprosně zvýšily své ocenění vyššího snížení sazeb Fedem v tomto týdnu až na 60 %. To je podle nás přehnané, očekáváme snížení o 25 bb a následně se domníváme, že tento týden existuje prostor pro taktické posílení amerického dolaru. EURECB minulý týden podle očekávání snížila úrokové sazby, ale neposkytla žádné vodítko ohledně budoucího vývoje snižování sazeb. Naznačila však, že tento krok na příštím říjnovém zasedání není pravděpodobný. Trhy úrokových sazeb se poté pohybovaly v souladu s americkými a oceňovaly šanci 1:3, ale podle našeho názoru je to nepravděpodobné.Graf 1: Sazby ECB [%] (2019 - 2024) Zdroj: Bloomberg, datum: 15. 9. 2024Špatné údaje o průmyslové výrobě v eurozóně budou mít na toto rozhodnutí menší vliv než čísla inflace a relativně velkorysé nedávné dohody o mzdách, protože problémy německého průmyslového sektoru jsou strukturální a s úrokovými sazbami mají jen málo společného.

Zdroj: Bloomberg, datum: 15. 9. 2024Špatné údaje o průmyslové výrobě v eurozóně budou mít na toto rozhodnutí menší vliv než čísla inflace a relativně velkorysé nedávné dohody o mzdách, protože problémy německého průmyslového sektoru jsou strukturální a s úrokovými sazbami mají jen málo společného.

CZKPřestože její ztráty vůči euru byly omezené, byl to pro českou korunu obtížný týden. Měna si vedla hůře než všechny její srovnatelné protějšky a to jak ve střední a východní Evropě, tak i než měny rozvíjejících se trhů.Inflace v Česku minulý týden překvapila svým růstem, když celkový ukazatel vyskočil na 2,2 % v důsledku rostoucích cen potravin. Překonala tak prognózu ČNB ve výši 1,8 %, přičemž jádrová inflace byla rovněž vyšší, než banka předpokládala. Tato čísla podporují větší opatrnost pro další úpravu sazeb, ale dopad údajů na trhy byl krátkodobý. Povzbuzeni rostoucími očekáváními snížení sazeb Fedu investoři ve skutečnosti zvýšili sázky na uvolnění sazeb ČNB. Tento týden bude pozornost zaměřena především na zahraniční zprávy, a to díky velmi nabitému programu rozhodování o sazbách v USA. USDInflace ve Spojených státech vyšla vyšší, než se očekávalo, neboť jádrový subindex se meziměsíčně zvýšil o 0,28 %, což je druhý nárůst v řadě. Náš oblíbený ukazatel inflace, tříměsíční jádrový klouzavý průměr, přestal klesat a oživuje, i když se stále nachází blízko cíle Fedu.Trhy se však rozhodly toto číslo ignorovat, stejně jako další náznaky toho, že na trhu práce dochází k malé destrukci pracovních míst, a neúprosně zvýšily své ocenění vyššího snížení sazeb Fedem v tomto týdnu až na 60 %. To je podle nás přehnané, očekáváme snížení o 25 bb a následně se domníváme, že tento týden existuje prostor pro taktické posílení amerického dolaru. EURECB minulý týden podle očekávání snížila úrokové sazby, ale neposkytla žádné vodítko ohledně budoucího vývoje snižování sazeb. Naznačila však, že tento krok na příštím říjnovém zasedání není pravděpodobný. Trhy úrokových sazeb se poté pohybovaly v souladu s americkými a oceňovaly šanci 1:3, ale podle našeho názoru je to nepravděpodobné.Graf 1: Sazby ECB [%] (2019 - 2024)Zdroj: Bloomberg, datum: 15. 9. 2024Špatné údaje o průmyslové výrobě v eurozóně budou mít na toto rozhodnutí menší vliv než čísla inflace a relativně velkorysé nedávné dohody o mzdách, protože problémy německého průmyslového sektoru jsou strukturální a s úrokovými sazbami mají jen málo společného.