Dolar oslabuje, protože se obavy z evropské politiky zmírňují

Politické obavy se minulý týden zmírnily, protože se trhy přestaly obávat francouzských voleb, což vedlo k posílení eura i rizikových aktiv a poklesu dolaru.

FX Market Updates

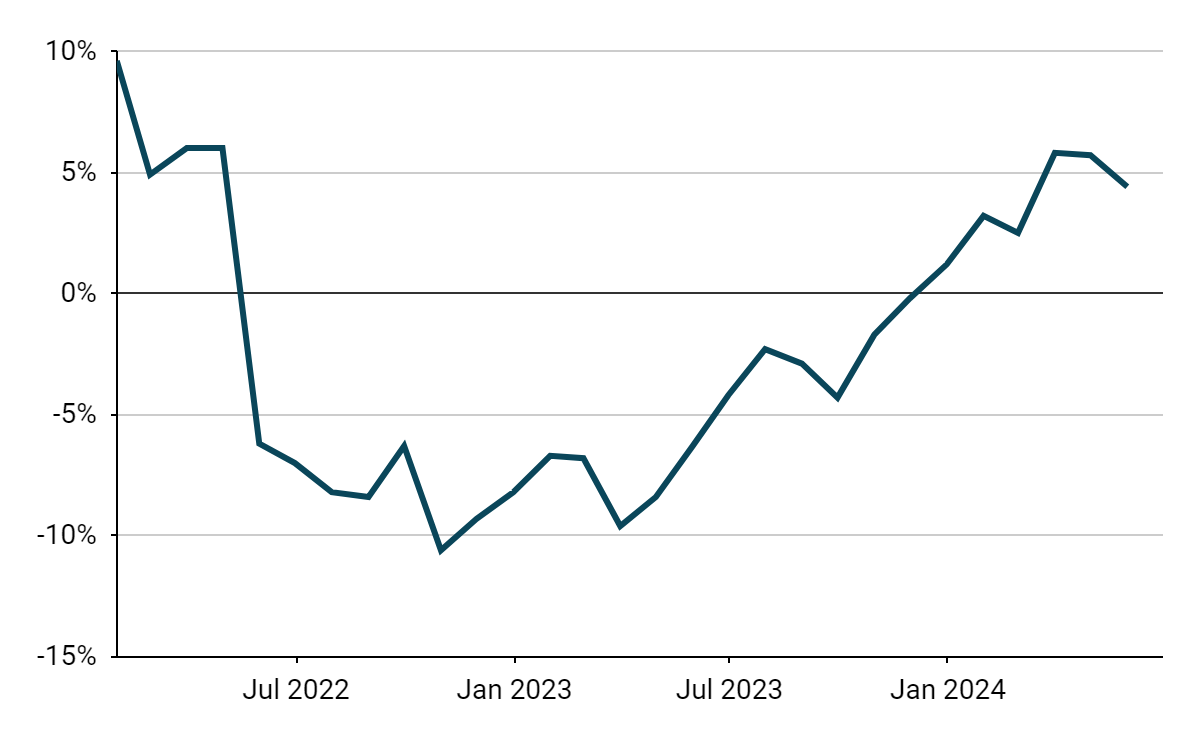

Politické obavy se minulý týden zmírnily, protože se trhy přestaly obávat francouzských voleb, což vedlo k posílení eura i rizikových aktiv a poklesu dolaru.Překvapivé vítězství levice ve volbách do francouzského Národního shromáždění však zatím trhy příliš neovlivnilo. Zdá se, že investoři vyvažují optimismus z porážky Národní fronty obavami z prvního místa levice, takže euro se oproti pátku téměř nezměnilo, ale oproti úrovním těsně po vyhlášení voleb výrazně posílilo. Obecněji řečeno, rozptýlení politických rizikových prémií a pokračující slabost amerických ekonomických údajů poslaly téměř všechny hlavní světové měny výše vůči americkému dolaru.Politická nejistota v USA ohledně Bidenovy kandidatury zatím nemá na trh výraznější dopad. Pozornost se nyní přesune k politickým dohadům ve francouzském shromáždění, kde pravice, levice i střed mají k počtu potřebnému k vládnutí velmi daleko. Pozornost na ekonomické straně se přesune od zjevného zpomalení ekonomických údajů v USA k americké inflaci, protože ve čtvrtek budou zveřejněny červnové údaje. Ekonomové optimisticky předpovídají další 0,2% meziměsíční nárůst jádrového indexu, který by znamenal návrat k normálu a inflačním cílům Fedu a umožnil centrální bance po létě začít snižovat sazby. CZKČeská koruna minulý týden opět zůstala nejhůře se vyvíjející měnou v regionu střední a východní Evropy. Na rozdíl od zlotého a forintu nedokázala těžit ze snížení politické rizikové prémie a slabších ekonomických údajů z USA.Zveřejněných makroekonomických údajů bylo sice hodně, ale korunu příliš neovlivnily. Červnové údaje o indexu PMI v průmyslovém sektoru nenaznačovaly, že by se situace v sektoru měla v dohledné době zlepšit, a umístily se pevně pod rozhodující hranicí (50) na úrovni pouhých 45,3. Nepřekvapila ani pondělní průmyslová výroba za květen (-3,2 % mezi ročně). Maloobchodní tržby ve stejném měsíci rovněž nezaujaly, když zůstaly v kladných číslech na roční bázi (4,4 %), ale v meziměsíčním vyjádření se téměř nezměnily (-0,1 %).Graf 1: Reálné maloobchodní tržby v České republice (2022-2024)

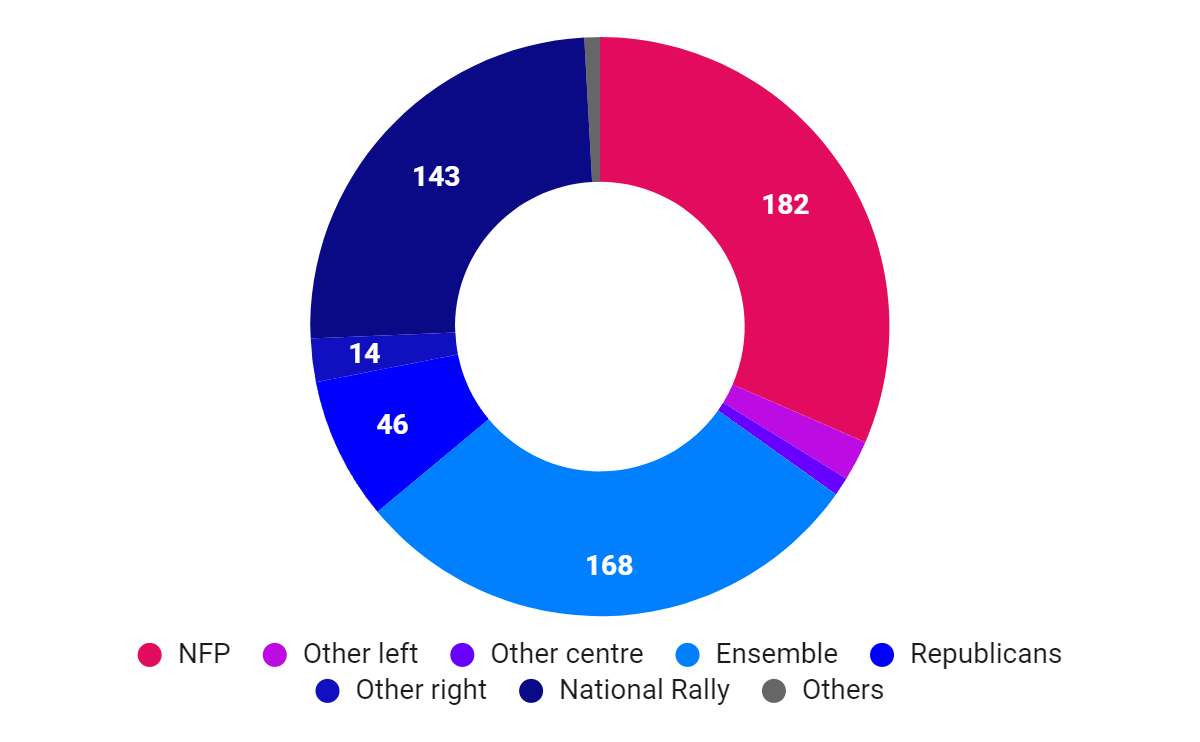

CZKČeská koruna minulý týden opět zůstala nejhůře se vyvíjející měnou v regionu střední a východní Evropy. Na rozdíl od zlotého a forintu nedokázala těžit ze snížení politické rizikové prémie a slabších ekonomických údajů z USA.Zveřejněných makroekonomických údajů bylo sice hodně, ale korunu příliš neovlivnily. Červnové údaje o indexu PMI v průmyslovém sektoru nenaznačovaly, že by se situace v sektoru měla v dohledné době zlepšit, a umístily se pevně pod rozhodující hranicí (50) na úrovni pouhých 45,3. Nepřekvapila ani pondělní průmyslová výroba za květen (-3,2 % mezi ročně). Maloobchodní tržby ve stejném měsíci rovněž nezaujaly, když zůstaly v kladných číslech na roční bázi (4,4 %), ale v meziměsíčním vyjádření se téměř nezměnily (-0,1 %).Graf 1: Reálné maloobchodní tržby v České republice (2022-2024) Zdroj: Bloomberg, datum: 09.07.2024Tento týden by mohl být bohatý, protože nás čeká řada událostí ze zahraničí (např. červnový údaj o inflaci v USA, který má reálnou možnost trhy otřást). Inflační údaje z České republiky budou zveřejněny ve středu a také by se mohly ukázat jako významné. Důležitá jsou zejména s ohledem na další rozhodování ČNB, neboť banka na svém posledním zasedání naznačila, že by mohla zpomalit tempo snižování sazeb na 25 bazických bodů. Vývoj na poli inflace byl v poslední době spíše povzbudivý, protože se jádrová i nominální míra inflace od začátku roku umisťuje v rámci cíle. EUREuro se po celý týden pohybovalo výše v reakci na slabší údaje z amerického trhu práce a nadějné francouzské volby, které nakonec nedopadly vítězně pro krajní pravici a ani levici. Pokud jde o druhé jmenované, skutečné výsledky zřejmě potvrdily očekávání, ale silnější než očekávaný výsledek levice může krátkodobě omezit posílení eura.Graf 2: Výsledky druhého kola francouzských voleb [počet křesel]

Zdroj: Bloomberg, datum: 09.07.2024Tento týden by mohl být bohatý, protože nás čeká řada událostí ze zahraničí (např. červnový údaj o inflaci v USA, který má reálnou možnost trhy otřást). Inflační údaje z České republiky budou zveřejněny ve středu a také by se mohly ukázat jako významné. Důležitá jsou zejména s ohledem na další rozhodování ČNB, neboť banka na svém posledním zasedání naznačila, že by mohla zpomalit tempo snižování sazeb na 25 bazických bodů. Vývoj na poli inflace byl v poslední době spíše povzbudivý, protože se jádrová i nominální míra inflace od začátku roku umisťuje v rámci cíle. EUREuro se po celý týden pohybovalo výše v reakci na slabší údaje z amerického trhu práce a nadějné francouzské volby, které nakonec nedopadly vítězně pro krajní pravici a ani levici. Pokud jde o druhé jmenované, skutečné výsledky zřejmě potvrdily očekávání, ale silnější než očekávaný výsledek levice může krátkodobě omezit posílení eura.Graf 2: Výsledky druhého kola francouzských voleb [počet křesel] Zdroj: Le Monde, datum: 08.07.2024Domácí údaje měly v posledních dnech na euro jen malý vliv. Trvalejší jádrová inflace, která se stabilizovala na 2,9 %, celkový obrázek výrazně nemění, přičemž trhy i my počítáme se dvěma sníženími sazeb ECB do konce roku. Ekonomický a politický kalendář v eurozóně je příští týden skromný, takže očekáváme, že euro se bude obchodovat převážně jako reakce na francouzskou politiku a čtvrteční čísla o inflaci v USA. USDNa to, aby devizové trhy začaly počítat se zvýšenou pravděpodobností Trumpova vítězství v listopadu, je možná ještě trochu brzy, takže trhy ovlivňují náznaky zmírnění ekonomických údajů v USA. Zpráva z trhu práce za červen obsahovala další náznaky zpomalení, neboť nezaměstnanost se zvýšila na 4,1 %, předchozí údaje o tvorbě pracovních míst byly revidovány směrem dolů a růst mezd zpomalil.Údaje zatím nejsou průkazné, ale spolu s očekávaným zpomalením červnové inflace se zdá, že Federální rezervní systém má volnou ruku k tomu, aby v roce 2024 dvakrát snížil sazby, počínaje zářím. V takovém případě bychom očekávali, že se dolar do konce roku vzdá části svých zisků z roku 2024.

Zdroj: Le Monde, datum: 08.07.2024Domácí údaje měly v posledních dnech na euro jen malý vliv. Trvalejší jádrová inflace, která se stabilizovala na 2,9 %, celkový obrázek výrazně nemění, přičemž trhy i my počítáme se dvěma sníženími sazeb ECB do konce roku. Ekonomický a politický kalendář v eurozóně je příští týden skromný, takže očekáváme, že euro se bude obchodovat převážně jako reakce na francouzskou politiku a čtvrteční čísla o inflaci v USA. USDNa to, aby devizové trhy začaly počítat se zvýšenou pravděpodobností Trumpova vítězství v listopadu, je možná ještě trochu brzy, takže trhy ovlivňují náznaky zmírnění ekonomických údajů v USA. Zpráva z trhu práce za červen obsahovala další náznaky zpomalení, neboť nezaměstnanost se zvýšila na 4,1 %, předchozí údaje o tvorbě pracovních míst byly revidovány směrem dolů a růst mezd zpomalil.Údaje zatím nejsou průkazné, ale spolu s očekávaným zpomalením červnové inflace se zdá, že Federální rezervní systém má volnou ruku k tomu, aby v roce 2024 dvakrát snížil sazby, počínaje zářím. V takovém případě bychom očekávali, že se dolar do konce roku vzdá části svých zisků z roku 2024.

CZKČeská koruna minulý týden opět zůstala nejhůře se vyvíjející měnou v regionu střední a východní Evropy. Na rozdíl od zlotého a forintu nedokázala těžit ze snížení politické rizikové prémie a slabších ekonomických údajů z USA.Zveřejněných makroekonomických údajů bylo sice hodně, ale korunu příliš neovlivnily. Červnové údaje o indexu PMI v průmyslovém sektoru nenaznačovaly, že by se situace v sektoru měla v dohledné době zlepšit, a umístily se pevně pod rozhodující hranicí (50) na úrovni pouhých 45,3. Nepřekvapila ani pondělní průmyslová výroba za květen (-3,2 % mezi ročně). Maloobchodní tržby ve stejném měsíci rovněž nezaujaly, když zůstaly v kladných číslech na roční bázi (4,4 %), ale v meziměsíčním vyjádření se téměř nezměnily (-0,1 %).Graf 1: Reálné maloobchodní tržby v České republice (2022-2024)Zdroj: Bloomberg, datum: 09.07.2024Tento týden by mohl být bohatý, protože nás čeká řada událostí ze zahraničí (např. červnový údaj o inflaci v USA, který má reálnou možnost trhy otřást). Inflační údaje z České republiky budou zveřejněny ve středu a také by se mohly ukázat jako významné. Důležitá jsou zejména s ohledem na další rozhodování ČNB, neboť banka na svém posledním zasedání naznačila, že by mohla zpomalit tempo snižování sazeb na 25 bazických bodů. Vývoj na poli inflace byl v poslední době spíše povzbudivý, protože se jádrová i nominální míra inflace od začátku roku umisťuje v rámci cíle. EUREuro se po celý týden pohybovalo výše v reakci na slabší údaje z amerického trhu práce a nadějné francouzské volby, které nakonec nedopadly vítězně pro krajní pravici a ani levici. Pokud jde o druhé jmenované, skutečné výsledky zřejmě potvrdily očekávání, ale silnější než očekávaný výsledek levice může krátkodobě omezit posílení eura.Graf 2: Výsledky druhého kola francouzských voleb [počet křesel]Zdroj: Le Monde, datum: 08.07.2024Domácí údaje měly v posledních dnech na euro jen malý vliv. Trvalejší jádrová inflace, která se stabilizovala na 2,9 %, celkový obrázek výrazně nemění, přičemž trhy i my počítáme se dvěma sníženími sazeb ECB do konce roku. Ekonomický a politický kalendář v eurozóně je příští týden skromný, takže očekáváme, že euro se bude obchodovat převážně jako reakce na francouzskou politiku a čtvrteční čísla o inflaci v USA. USDNa to, aby devizové trhy začaly počítat se zvýšenou pravděpodobností Trumpova vítězství v listopadu, je možná ještě trochu brzy, takže trhy ovlivňují náznaky zmírnění ekonomických údajů v USA. Zpráva z trhu práce za červen obsahovala další náznaky zpomalení, neboť nezaměstnanost se zvýšila na 4,1 %, předchozí údaje o tvorbě pracovních míst byly revidovány směrem dolů a růst mezd zpomalil.Údaje zatím nejsou průkazné, ale spolu s očekávaným zpomalením červnové inflace se zdá, že Federální rezervní systém má volnou ruku k tomu, aby v roce 2024 dvakrát snížil sazby, počínaje zářím. V takovém případě bychom očekávali, že se dolar do konce roku vzdá části svých zisků z roku 2024.