Щатският долар поскъпва, тъй като пазарите отчитат победата на Тръмп на изборите

Пътят на най-малкото съпротивление за долара продължава да бъде нагоре поради силните икономически показатели и съмненията на пазара относно степента и времето на бъдещото намаляване на лихвените проценти от страна на Федералния резерв.

FX Market Updates

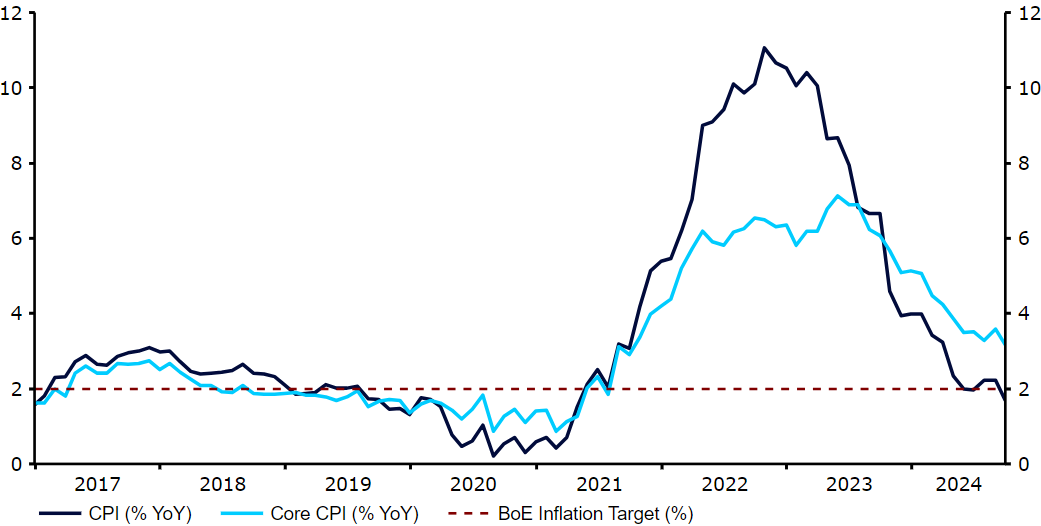

Пътят на най-малкото съпротивление за долара продължава да бъде нагоре поради силните икономически показатели и съмненията на пазара относно степента и времето на бъдещото намаляване на лихвените проценти от страна на Федералния резерв.Икономическите доклади от САЩ продължават да поднасят изненади в положителна посока, а изборните вълнения в повечето случаи са стимул за долара, предвид ролята му на сигурно убежище. Докато повечето валути от Г10 приключиха седмицата много близо до мястото, откъдето я бяха започнали, тези на развиващите се пазари рязко се сринаха, като Латинска Америка се представи най-зле поради опасенията, че шансовете на Тръмп на изборите се подобряват.С наближаването на изборите в САЩ социологическите проучвания и пазарите на прогнози ще играят все по-ключова роля на валутните пазари, също толкова или дори повече от икономическите доклади и решенията на централните банки. Единственото важно съобщение тази седмица ще бъдат PMI индексите на бизнес активността, като най-важното е това от еврозоната, което миналия месец показа, че икономиката е на ръба на свиването. Освен това трейдърите ще следят внимателно пазарните прогнози, за да видят дали неотдавнашният скок на Тръмп е устойчив. Въпреки че Тръмп изглежда има предимство в повечето от колебаещите се щати, неговото предимство е меко казано слабо. Вижте пълния ни доклад за прогнозата за изборите в САЩ, за да прочетете повече за нашите мисли относно вота и възможното му въздействие върху пазарите.За Централна и Източна Европа напоследък вътрешните новини нямат голямо значение и това вероятно ще остане така и занапред, особено с наближаването на изборите в САЩ. USDТърговията с изборите в САЩ вече е напълно ясна, като пазарите приемат, че победата на Тръмп означава силно поскъване на щатския долар на фона на по-голям протекционизъм и перспективата за по-ниски данъци в САЩ, докато президентството на Харис би означавало скромно поевтиняване поради по-ниската пазарна и геополитическа несигурност. Върху движенията на валутите сега по-голямо влияние оказват променящите се социологически проучвания, отколкото данните от второстепенно значение, които получихме миналата седмица, макар че последните продължиха да рисуват картина на силна икономика, която не е близо до рецесия.Това ще бъде втора поредна седмица без критични икономически доклади от САЩ, така че очаквайте търговията да се определя предимно от социологическите проучвания и пазарите за изборни прогнози, от една страна, и от комуникациите на Федералния резерв, от друга. В последните ще търсим продължаващи признаци на „ястребово“ отношение, като представителите на ФЕД изглежда искат да внушат на пазарите, че оттук нататък намаляването на лихвените проценти в САЩ ще се извършва с постепенно темпо. EURМиналата седмица ЕЦБ намали лихвените проценти според очакванията. Комуникацията, съпътстваща решението, подсказва, че мнението на институциите за политиката е повлияно от мрачните икономически данни от еврозоната и признаците, че инфлацията отново е в рамките на целевите стойности. Лагард продължи да повтаря, че бъдещите намаления ще зависят от данните, като пазарите не са убедени в това и смятат допълнителните понижения на лихвите са почти сигурни на следващите няколко заседания, като вероятността за намаление с 50 б.т. в някакъв момент не е нулева.Като се има предвид степента на раздвижване на лихвените пазари, еврото се представи доста добре, завършвайки седмицата само с леко понижение спрямо другите си конкуренти, което е знак, че може би намира дъно на сегашните си равнища. Това мнение ще бъде подложено на проверка в четвъртък с публикуването на PMI за бизнес активността, които сега са на ръба на знаково икономическо свиване в еврозоната като цяло. GBPСтерлингът продължава да бележи нови осемгодишни върхове спрямо еврото благодарение на устойчивите икономически данни и постепенното разсейване на опасенията за търговски конфликти с най-големия партньор на Обединеното кралство - ЕС. Докладът за инфлацията за септември от миналата седмица не оправда очакванията, но данните за заетостта и заплатите за август и септември останаха доста силни, докато данните за продажбите на дребно през септември надхвърлиха очакванията и потвърдиха устойчивостта на вътрешните разходи.Макар че бичият сценарий за паунда остава непокътнат, според нас в краткосрочен план се наблюдават засилени рискове от понижение. Данните за инфлацията от миналата седмица не само почти гарантираха поредното понижение на лихвените проценти на BoE през ноември, но и повишават риска от промяна в реториката на банката. Бюджетът за октомври, първият при новото правителство на лейбъристите, също може да предизвика продажби на GBP, ако очакваното увеличение на данъците е по-голямо, отколкото пазарите очакват в момента.Фигура 1: UK Inflation Rate (2017 - 2024) Източник: LSEG Datastream Date: 21/10/2024CZKВъпреки че като цяло глобалните новини не са особено благоприятни за кроната, валутата може да се възползва от по-ниските лихвени проценти в Европа. Миналата седмица тя оглави класацията за Централна и Източна Европа, като спечели 0,3% спрямо еврото.Местните сигнали напоследък са малко и рядко срещани, в който контекст външните новини стават още по-важни. Струва си да се отбележи, че данните за текущата сметка за август изненадаха рязко нагоре (+18,5 млрд. CZK), обратно на Полша. Макар и незначителна, тя е положителна за кроната. Междувременно инфлацията по PPI се понижи от 1,1% до по-ниско от очакваното ниво от 0,6% през септември, което е най-ниското ѝ ниво от март насам. Това не са най-важните данни, но те допринасят за твърдението, че икономиката на Чехия не изпитва значителен инфлационен натиск. В перспектива вниманието трябва да бъде насочено предимно към външните новини, като за публикуване са предвидени само данни за нагласите. HUFЗад гърба ни е една сравнително спокойна седмица, през която не бяха публикувани важни макроикономически данни. Тя, разбира се, беше по-волатилна, но форинтът се движеше рамо до рамо с чешката крона. Въпреки по-нататъшните спадове при двойката EUR/USD и двете я завършиха с малки печалби спрямо общата валута.Тази седмица във вторник заседанието на централната банка на Унгария ще заеме централно място. Публикуването на данните за ръста на заплатите през август, което я предхожда, също ще заслужава внимание. С изключение на юли, през всеки месец тази година общата инфлация е била в целевия диапазон на MNB (2-4%), а базисната остава малко над него с доста благоприятна динамика (3МАА на равнище около 2,5%).Това ни кара да смятаме, че банката ще реши да продължи цикъла на понижаване на лихвените проценти, още повече че референтната лихва все още е много висока (6,5%). Това обаче не е предрешено, тъй като битката с инфлацията все още не е спечелена и проинфлационните рискове са многобройни (сред основните е споменатият по-горе растеж на заплатите). Въпреки че това не е нашият базов сценарий, не бихме се изненадали да видим още една пауза; както и повечето икономисти, като мнозинството от тях не очакват промяна в лихвените проценти. Следователно вторник може да донесе повишена волатилност. Преди решението ще получим само второстепенни показания, поради което поведението на форинта би трябвало да се определя главно от външни фактори. PLNЗлoтата остава в капана на глобалните тенденции. Валутата с висок коефициент на риск се разпродаде спрямо по-голямата част от валутите от еврозоната и всички свои регионални конкуренти, отстъпвайки на силата на долара, спрямо който загуби 1%. По-малко солидните аргументи за облекчаване на политиката в САЩ и все по-твърдите такива в еврозоната оказаха натиск върху EUR/USD, а злотата ги последва. Въпреки това засега тя се държи сравнително добре спрямо евро, оставайки в много месечния си тесен хоризонт на търговия.Вътрешните новини до голяма степен бяха пренебрегнати от инвеститорите. Високата инфлация превръща намаляването на лихвените проценти в тема за 2025 г., а не за 2024 г. Въпреки това последните месечни данни за текущата сметка повдигнаха въпросителни, като дефицитът е леко негативен за PLN в по-широк контекст. През тази седмица ще има много данни, като ключов ще бъде показателят за продажбите на дребно във вторник, който е основен показател за потреблението. Полската валута обаче вероятно ще се ръководи главно от външни сигнали. Дали EUR/PLN ще остане в гореспоменатия много месечен тесен хоризонт, може да бъде тествано през следващите седмици благодарение на важните избори в САЩ. Изглежда, че шансовете на Тръмп са се подобрили, което не е добра новина за полската валута. RONРазочароващите данни от индустриалния сектор бяха акцентът през изминалата седмица в Румъния. Както производството, така и продажбите разочароваха; особено вторите, които отбелязаха спад от 11,8% спрямо предходния месец. Горните данни доближават румънската промишленост до характеристиката не само на региона на ЦИЕ, но и на почти цяла Европа.Заслужава да се отбележи също така, че текущата сметка, един от най-внимателно наблюдаваните показатели по отношение на Румъния, отбеляза през август подобно свиване както през предходния месец (2,8 млрд. евро). Въпреки това то все още беше по-голямо, отколкото преди година. Значителният дефицит по текущата сметка е една от основните причини да бъдем настроени „мечи“ към RON, но въпреки него валутата все още запазва забележителна стабилност.Тази седмица вероятно ще премине без важни вътрешни заглавия. С нетърпение очакваме следващото заседание на НБР (8 ноември) и изборите (първият тур на президентските избори е насрочен за 24 ноември).

Източник: LSEG Datastream Date: 21/10/2024CZKВъпреки че като цяло глобалните новини не са особено благоприятни за кроната, валутата може да се възползва от по-ниските лихвени проценти в Европа. Миналата седмица тя оглави класацията за Централна и Източна Европа, като спечели 0,3% спрямо еврото.Местните сигнали напоследък са малко и рядко срещани, в който контекст външните новини стават още по-важни. Струва си да се отбележи, че данните за текущата сметка за август изненадаха рязко нагоре (+18,5 млрд. CZK), обратно на Полша. Макар и незначителна, тя е положителна за кроната. Междувременно инфлацията по PPI се понижи от 1,1% до по-ниско от очакваното ниво от 0,6% през септември, което е най-ниското ѝ ниво от март насам. Това не са най-важните данни, но те допринасят за твърдението, че икономиката на Чехия не изпитва значителен инфлационен натиск. В перспектива вниманието трябва да бъде насочено предимно към външните новини, като за публикуване са предвидени само данни за нагласите. HUFЗад гърба ни е една сравнително спокойна седмица, през която не бяха публикувани важни макроикономически данни. Тя, разбира се, беше по-волатилна, но форинтът се движеше рамо до рамо с чешката крона. Въпреки по-нататъшните спадове при двойката EUR/USD и двете я завършиха с малки печалби спрямо общата валута.Тази седмица във вторник заседанието на централната банка на Унгария ще заеме централно място. Публикуването на данните за ръста на заплатите през август, което я предхожда, също ще заслужава внимание. С изключение на юли, през всеки месец тази година общата инфлация е била в целевия диапазон на MNB (2-4%), а базисната остава малко над него с доста благоприятна динамика (3МАА на равнище около 2,5%).Това ни кара да смятаме, че банката ще реши да продължи цикъла на понижаване на лихвените проценти, още повече че референтната лихва все още е много висока (6,5%). Това обаче не е предрешено, тъй като битката с инфлацията все още не е спечелена и проинфлационните рискове са многобройни (сред основните е споменатият по-горе растеж на заплатите). Въпреки че това не е нашият базов сценарий, не бихме се изненадали да видим още една пауза; както и повечето икономисти, като мнозинството от тях не очакват промяна в лихвените проценти. Следователно вторник може да донесе повишена волатилност. Преди решението ще получим само второстепенни показания, поради което поведението на форинта би трябвало да се определя главно от външни фактори. PLNЗлoтата остава в капана на глобалните тенденции. Валутата с висок коефициент на риск се разпродаде спрямо по-голямата част от валутите от еврозоната и всички свои регионални конкуренти, отстъпвайки на силата на долара, спрямо който загуби 1%. По-малко солидните аргументи за облекчаване на политиката в САЩ и все по-твърдите такива в еврозоната оказаха натиск върху EUR/USD, а злотата ги последва. Въпреки това засега тя се държи сравнително добре спрямо евро, оставайки в много месечния си тесен хоризонт на търговия.Вътрешните новини до голяма степен бяха пренебрегнати от инвеститорите. Високата инфлация превръща намаляването на лихвените проценти в тема за 2025 г., а не за 2024 г. Въпреки това последните месечни данни за текущата сметка повдигнаха въпросителни, като дефицитът е леко негативен за PLN в по-широк контекст. През тази седмица ще има много данни, като ключов ще бъде показателят за продажбите на дребно във вторник, който е основен показател за потреблението. Полската валута обаче вероятно ще се ръководи главно от външни сигнали. Дали EUR/PLN ще остане в гореспоменатия много месечен тесен хоризонт, може да бъде тествано през следващите седмици благодарение на важните избори в САЩ. Изглежда, че шансовете на Тръмп са се подобрили, което не е добра новина за полската валута. RONРазочароващите данни от индустриалния сектор бяха акцентът през изминалата седмица в Румъния. Както производството, така и продажбите разочароваха; особено вторите, които отбелязаха спад от 11,8% спрямо предходния месец. Горните данни доближават румънската промишленост до характеристиката не само на региона на ЦИЕ, но и на почти цяла Европа.Заслужава да се отбележи също така, че текущата сметка, един от най-внимателно наблюдаваните показатели по отношение на Румъния, отбеляза през август подобно свиване както през предходния месец (2,8 млрд. евро). Въпреки това то все още беше по-голямо, отколкото преди година. Значителният дефицит по текущата сметка е една от основните причини да бъдем настроени „мечи“ към RON, но въпреки него валутата все още запазва забележителна стабилност.Тази седмица вероятно ще премине без важни вътрешни заглавия. С нетърпение очакваме следващото заседание на НБР (8 ноември) и изборите (първият тур на президентските избори е насрочен за 24 ноември).

Източник: LSEG Datastream Date: 21/10/2024CZKВъпреки че като цяло глобалните новини не са особено благоприятни за кроната, валутата може да се възползва от по-ниските лихвени проценти в Европа. Миналата седмица тя оглави класацията за Централна и Източна Европа, като спечели 0,3% спрямо еврото.Местните сигнали напоследък са малко и рядко срещани, в който контекст външните новини стават още по-важни. Струва си да се отбележи, че данните за текущата сметка за август изненадаха рязко нагоре (+18,5 млрд. CZK), обратно на Полша. Макар и незначителна, тя е положителна за кроната. Междувременно инфлацията по PPI се понижи от 1,1% до по-ниско от очакваното ниво от 0,6% през септември, което е най-ниското ѝ ниво от март насам. Това не са най-важните данни, но те допринасят за твърдението, че икономиката на Чехия не изпитва значителен инфлационен натиск. В перспектива вниманието трябва да бъде насочено предимно към външните новини, като за публикуване са предвидени само данни за нагласите. HUFЗад гърба ни е една сравнително спокойна седмица, през която не бяха публикувани важни макроикономически данни. Тя, разбира се, беше по-волатилна, но форинтът се движеше рамо до рамо с чешката крона. Въпреки по-нататъшните спадове при двойката EUR/USD и двете я завършиха с малки печалби спрямо общата валута.Тази седмица във вторник заседанието на централната банка на Унгария ще заеме централно място. Публикуването на данните за ръста на заплатите през август, което я предхожда, също ще заслужава внимание. С изключение на юли, през всеки месец тази година общата инфлация е била в целевия диапазон на MNB (2-4%), а базисната остава малко над него с доста благоприятна динамика (3МАА на равнище около 2,5%).Това ни кара да смятаме, че банката ще реши да продължи цикъла на понижаване на лихвените проценти, още повече че референтната лихва все още е много висока (6,5%). Това обаче не е предрешено, тъй като битката с инфлацията все още не е спечелена и проинфлационните рискове са многобройни (сред основните е споменатият по-горе растеж на заплатите). Въпреки че това не е нашият базов сценарий, не бихме се изненадали да видим още една пауза; както и повечето икономисти, като мнозинството от тях не очакват промяна в лихвените проценти. Следователно вторник може да донесе повишена волатилност. Преди решението ще получим само второстепенни показания, поради което поведението на форинта би трябвало да се определя главно от външни фактори. PLNЗлoтата остава в капана на глобалните тенденции. Валутата с висок коефициент на риск се разпродаде спрямо по-голямата част от валутите от еврозоната и всички свои регионални конкуренти, отстъпвайки на силата на долара, спрямо който загуби 1%. По-малко солидните аргументи за облекчаване на политиката в САЩ и все по-твърдите такива в еврозоната оказаха натиск върху EUR/USD, а злотата ги последва. Въпреки това засега тя се държи сравнително добре спрямо евро, оставайки в много месечния си тесен хоризонт на търговия.Вътрешните новини до голяма степен бяха пренебрегнати от инвеститорите. Високата инфлация превръща намаляването на лихвените проценти в тема за 2025 г., а не за 2024 г. Въпреки това последните месечни данни за текущата сметка повдигнаха въпросителни, като дефицитът е леко негативен за PLN в по-широк контекст. През тази седмица ще има много данни, като ключов ще бъде показателят за продажбите на дребно във вторник, който е основен показател за потреблението. Полската валута обаче вероятно ще се ръководи главно от външни сигнали. Дали EUR/PLN ще остане в гореспоменатия много месечен тесен хоризонт, може да бъде тествано през следващите седмици благодарение на важните избори в САЩ. Изглежда, че шансовете на Тръмп са се подобрили, което не е добра новина за полската валута. RONРазочароващите данни от индустриалния сектор бяха акцентът през изминалата седмица в Румъния. Както производството, така и продажбите разочароваха; особено вторите, които отбелязаха спад от 11,8% спрямо предходния месец. Горните данни доближават румънската промишленост до характеристиката не само на региона на ЦИЕ, но и на почти цяла Европа.Заслужава да се отбележи също така, че текущата сметка, един от най-внимателно наблюдаваните показатели по отношение на Румъния, отбеляза през август подобно свиване както през предходния месец (2,8 млрд. евро). Въпреки това то все още беше по-голямо, отколкото преди година. Значителният дефицит по текущата сметка е една от основните причини да бъдем настроени „мечи“ към RON, но въпреки него валутата все още запазва забележителна стабилност.Тази седмица вероятно ще премине без важни вътрешни заглавия. С нетърпение очакваме следващото заседание на НБР (8 ноември) и изборите (първият тур на президентските избори е насрочен за 24 ноември).