Седмичен валутен анализ

Доларът е под натиск, тъй като пазарите отчитат 50% вероятност за агресивно намаляване.

FX Market Updates

Доларът е под натиск, тъй като пазарите отчитат 50% вероятност за агресивно намаление.

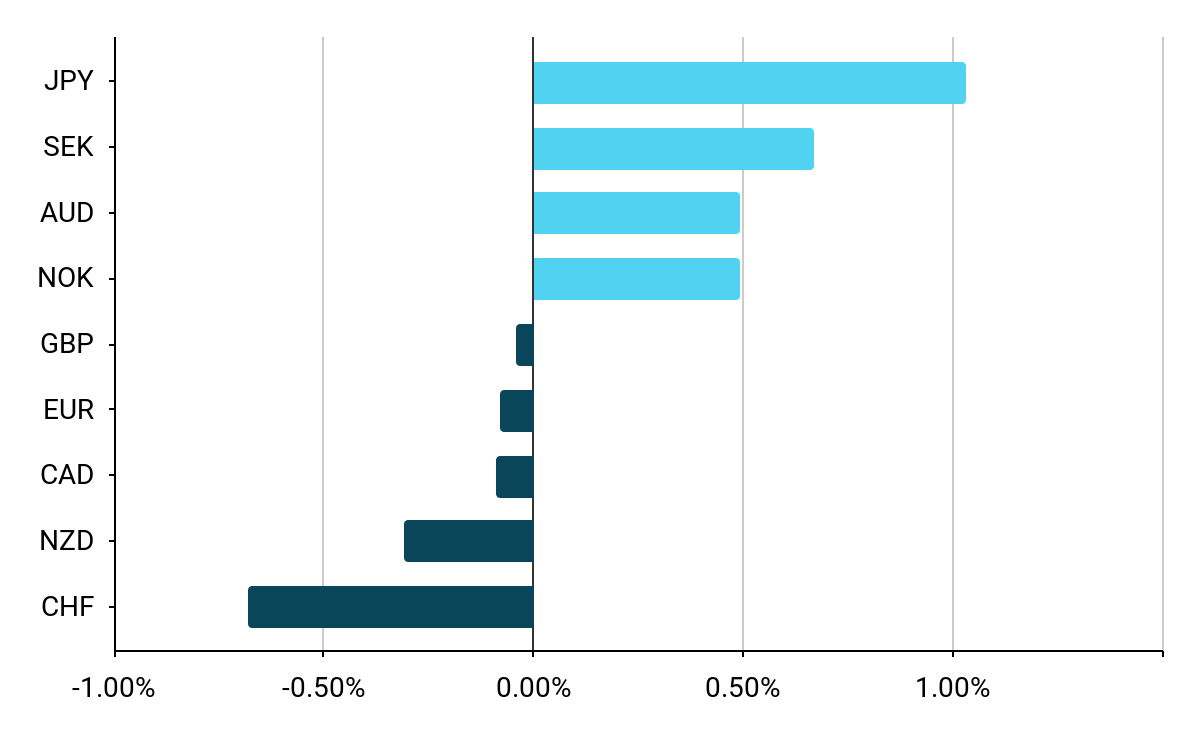

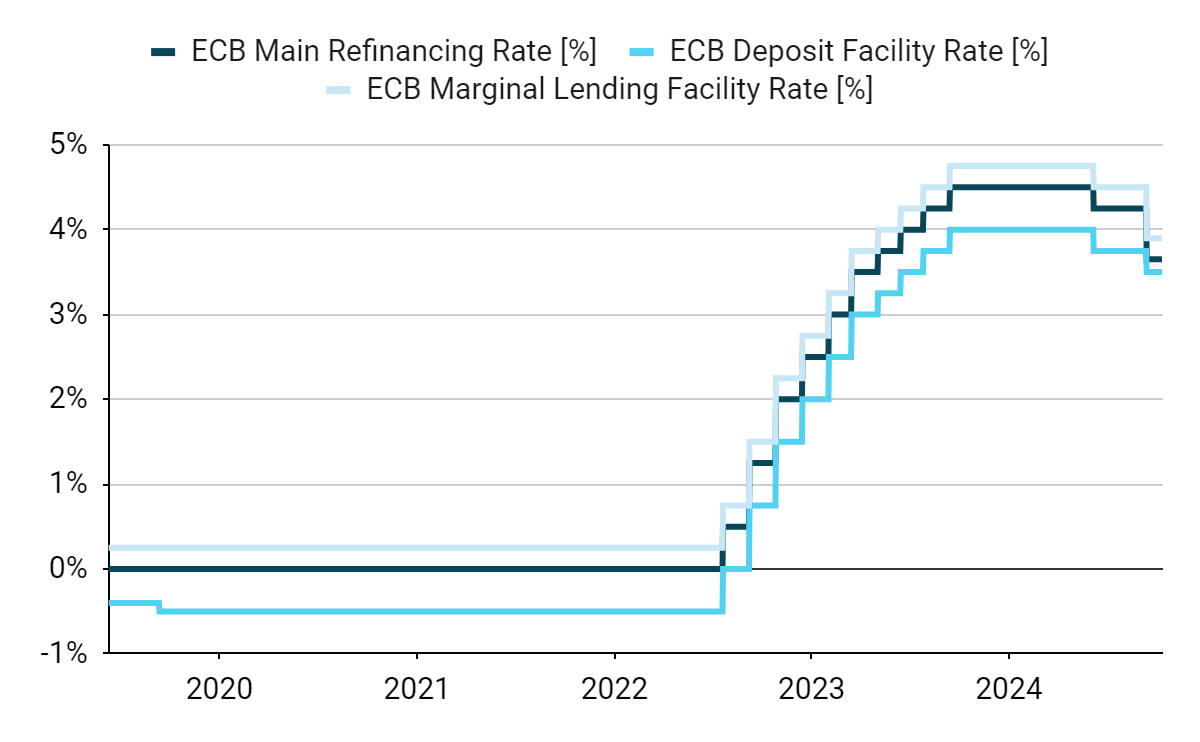

Първото намаление на лихвените проценти в САЩ от 2020 г. насам тази седмица ще бъде ключово събитие за пазарите по света.Тъй като през цялата седмица трейдърите увеличаваха шансовете за намаляване на лихвените проценти с 50 б.т., доларът рязко поевтиня спрямо повечето си конкуренти, а рисковите активи в световен мащаб поскъпнаха, което доближи основните бенчмаркове на фондовите пазари до нови рекордни стойности.През тази седмица пазарите ще бъдат съсредоточени изцяло върху резултатите от заседанието на Федералния резерв през септември. Очевидно е, че крайното решение дали да се намали с 25 или 50 б.т. ще бъде от решаващо значение, но така или иначе трейдърите ще разполагат с много допълнителна информация, която да преработят, като лихвената диаграма, актуализирани прогнози и комуникацията на председателя Пауъл на пресконференцията. Седмицата ще бъде завършена на следващия ден от заседанието на Английската централна банка, на което консенсусът е да няма промяна в лихвите предвид инфлацията и устойчивото търсене в Обединеното кралство.Фигура 1: Представяне на валути от G10 [срещу. USD] (1 week) Източник: Bloomberg Дата: 16/09/2024 USDДанните за инфлацията в САЩ се оказаха по-високи от очакваното, тъй като основният подиндекс нарасна с 0,28% през месеца, което е второ поредно увеличение. Любимият ни показател за инфлацията - тримесечната средна стойност на базисната инфлация - спря да спада и се повишава, въпреки че все още е близо до целта на Фед.Пазарите обаче решиха да пренебрегнат числото, както и допълнителните индикации, че на пазара на труда има малко разрушени работни места, и неумолимо увеличиха ценообразуването си за агресивен ход от страна на Фед тази седмица до 60%. Ние смятаме, че това е прекомерно, очакваме намаление с 25 б.т. и следователно смятаме, че има възможност за тактическо засилване на щатския долар през тази седмица. EURМиналата седмица ЕЦБ намали лихвените проценти, както се очакваше, но не даде много насоки за бъдещия път на намаляване. Като все пак намекна, че не е вероятно да предприеме стъпка на следващото заседание през октомври. След това лихвените пазари се раздвижиха в съзвучие с американските, за да оценят шанса за такъв резултат на 1 към 3, но ние смятаме, че той е малко вероятен.Фигура 2: ECB Лихвени проценти [%] (2019 - 2024)

Източник: Bloomberg Дата: 16/09/2024 USDДанните за инфлацията в САЩ се оказаха по-високи от очакваното, тъй като основният подиндекс нарасна с 0,28% през месеца, което е второ поредно увеличение. Любимият ни показател за инфлацията - тримесечната средна стойност на базисната инфлация - спря да спада и се повишава, въпреки че все още е близо до целта на Фед.Пазарите обаче решиха да пренебрегнат числото, както и допълнителните индикации, че на пазара на труда има малко разрушени работни места, и неумолимо увеличиха ценообразуването си за агресивен ход от страна на Фед тази седмица до 60%. Ние смятаме, че това е прекомерно, очакваме намаление с 25 б.т. и следователно смятаме, че има възможност за тактическо засилване на щатския долар през тази седмица. EURМиналата седмица ЕЦБ намали лихвените проценти, както се очакваше, но не даде много насоки за бъдещия път на намаляване. Като все пак намекна, че не е вероятно да предприеме стъпка на следващото заседание през октомври. След това лихвените пазари се раздвижиха в съзвучие с американските, за да оценят шанса за такъв резултат на 1 към 3, но ние смятаме, че той е малко вероятен.Фигура 2: ECB Лихвени проценти [%] (2019 - 2024) Източник: Bloomberg Дата: 15/09/2024Неубедителните данни за промишленото производство в еврозоната ще окажат по-малко влияние върху това решение, отколкото данните за инфлацията и сравнително щедрите скорошни споразумения за заплатите, тъй като проблемите на германския промишлен сектор са структурни и имат малко общо с лихвените проценти. GBPОчакваме трескаво активна седмица в търговията с паунда. Данните за инфлацията през август в сряда ще бъдат последвани от решението на BoE за лихвените проценти на следващия ден, което според нас е твърде близко във времето, за да може първото да повлияе значително на второто. Икономистите са почти сигурни, че резултатът от срещата ще бъде запазване на лихвения процент, въпреки че пазарите оценяват шанса за изненадващо намаление на лихвения процент като 1 към 5.Очакваното временно възстановяване на инфлацията и задържането от страна на Английската централна банка на сравнително високия лихвен процент от 5%, които би трябвало да помогнат на стерлинга да остане начело на класацията сред основните валути досега през 2024 г. CZKВъпреки че загубите спрямо еврото бяха ограничени, седмицата беше трудна за чешката крона. Валутата се представи по-слабо от всички свои колеги - както от страните от ЦИЕ, така и от по-широка кошница от валути на развиващите се пазари.Миналата седмица инфлацията в Чехия изненада с повишение, като основният показател скочи до 2,2% поради повишаването на цените на храните. Тя надхвърли прогнозата на ЧНБ от 1,8%, като базисната инфлация също бе по-висока от предвидената от банката. Погледнато встрани, това подкрепя по-голямата предпазливост при коригирането на лихвените проценти, но въздействието на данните върху пазарите беше краткотрайно. Окуражени от нарастващите очаквания за намаляване на лихвите от страна на Фед, инвеститорите всъщност увеличиха залозите си за облекчаване на политиката на ЧНБ. HUFИнфлацията през август се оказа под очакванията, което затвърждава убеждението ни, че след малко повече от седмица MNB ще реши отново да намали лихвените проценти. На месечна база цените останаха непроменени; на годишна база не сме виждали толкова ниско число от февруари 2021 г. (3,4%). Основният показател - форинтът, въпреки положителните рискови нагласи, леко отслабна спрямо еврото (с четвърт процент).Фигура 3: Инфлация в Унгария [YoY] (2021-2024)

Източник: Bloomberg Дата: 15/09/2024Неубедителните данни за промишленото производство в еврозоната ще окажат по-малко влияние върху това решение, отколкото данните за инфлацията и сравнително щедрите скорошни споразумения за заплатите, тъй като проблемите на германския промишлен сектор са структурни и имат малко общо с лихвените проценти. GBPОчакваме трескаво активна седмица в търговията с паунда. Данните за инфлацията през август в сряда ще бъдат последвани от решението на BoE за лихвените проценти на следващия ден, което според нас е твърде близко във времето, за да може първото да повлияе значително на второто. Икономистите са почти сигурни, че резултатът от срещата ще бъде запазване на лихвения процент, въпреки че пазарите оценяват шанса за изненадващо намаление на лихвения процент като 1 към 5.Очакваното временно възстановяване на инфлацията и задържането от страна на Английската централна банка на сравнително високия лихвен процент от 5%, които би трябвало да помогнат на стерлинга да остане начело на класацията сред основните валути досега през 2024 г. CZKВъпреки че загубите спрямо еврото бяха ограничени, седмицата беше трудна за чешката крона. Валутата се представи по-слабо от всички свои колеги - както от страните от ЦИЕ, така и от по-широка кошница от валути на развиващите се пазари.Миналата седмица инфлацията в Чехия изненада с повишение, като основният показател скочи до 2,2% поради повишаването на цените на храните. Тя надхвърли прогнозата на ЧНБ от 1,8%, като базисната инфлация също бе по-висока от предвидената от банката. Погледнато встрани, това подкрепя по-голямата предпазливост при коригирането на лихвените проценти, но въздействието на данните върху пазарите беше краткотрайно. Окуражени от нарастващите очаквания за намаляване на лихвите от страна на Фед, инвеститорите всъщност увеличиха залозите си за облекчаване на политиката на ЧНБ. HUFИнфлацията през август се оказа под очакванията, което затвърждава убеждението ни, че след малко повече от седмица MNB ще реши отново да намали лихвените проценти. На месечна база цените останаха непроменени; на годишна база не сме виждали толкова ниско число от февруари 2021 г. (3,4%). Основният показател - форинтът, въпреки положителните рискови нагласи, леко отслабна спрямо еврото (с четвърт процент).Фигура 3: Инфлация в Унгария [YoY] (2021-2024) Източник: Bloomberg Дата: 16/09/2024Календарът за следващите дни е до голяма степен празен. Унгарската валута ще зависи, подобно на други рискови валути, от промяната в нагласите, която може да бъде предизвикана от решението на FOMC в сряда. Ще отнеме до 24 септември да получим решение от MNB. PLNВ един момент EUR/PLN скочи до 4,30, но двойката приключи седмицата почти без промяна, като злотата се представи по-добре от регионалните си колеги. Местните новини оказаха слабо влияние върху ситуацията на валутния пазар, като вниманието бе насочено изцяло към външната ситуация.През тази седмица вътрешният икономически календар обещава да бъде по-натоварен, като особено внимание заслужават данните за пазара на труда през август и промишленото производство, които ще излязат в четвъртък. Въпреки това вниманието вероятно ще остане насочено към външните новини, а именно решението на Федералния резерв - в известен смисъл то ще даде насоки на централните банки по света, включително на Националната банка на Полша. RONПоследните новини от Румъния не вдъхват оптимизъм на НБР. Инфлацията през август надхвърли очакванията (5,1%), а ръстът на заплатите се повиши до най-високото си ниво за тази година (14,8%), което би трябвало - след като потребителските настроения отслабнат - да задържи ценовия натиск за по-дълго време. Индустриалното производство отново разочарова (-3,9% през юли), а текущата сметка достигна най-големия си дефицит досега на този етап от годината през същия месец.Фигура 4: Румъния: Инфлация & Нетен ръст в заплатите [YoY, NSA] (2020-2024)

Източник: Bloomberg Дата: 16/09/2024Календарът за следващите дни е до голяма степен празен. Унгарската валута ще зависи, подобно на други рискови валути, от промяната в нагласите, която може да бъде предизвикана от решението на FOMC в сряда. Ще отнеме до 24 септември да получим решение от MNB. PLNВ един момент EUR/PLN скочи до 4,30, но двойката приключи седмицата почти без промяна, като злотата се представи по-добре от регионалните си колеги. Местните новини оказаха слабо влияние върху ситуацията на валутния пазар, като вниманието бе насочено изцяло към външната ситуация.През тази седмица вътрешният икономически календар обещава да бъде по-натоварен, като особено внимание заслужават данните за пазара на труда през август и промишленото производство, които ще излязат в четвъртък. Въпреки това вниманието вероятно ще остане насочено към външните новини, а именно решението на Федералния резерв - в известен смисъл то ще даде насоки на централните банки по света, включително на Националната банка на Полша. RONПоследните новини от Румъния не вдъхват оптимизъм на НБР. Инфлацията през август надхвърли очакванията (5,1%), а ръстът на заплатите се повиши до най-високото си ниво за тази година (14,8%), което би трябвало - след като потребителските настроения отслабнат - да задържи ценовия натиск за по-дълго време. Индустриалното производство отново разочарова (-3,9% през юли), а текущата сметка достигна най-големия си дефицит досега на този етап от годината през същия месец.Фигура 4: Румъния: Инфлация & Нетен ръст в заплатите [YoY, NSA] (2020-2024)