Лошите данни от PMI индексите потапят стерлинга и еврото

Миналата седмица „Тръмп търговията“ си отдъхна, тъй като се появиха търсачи на изгодни сделки, за да търсят нейните жертви, включително съкровищни облигации и избрани валути на развиващите се пазари, които бяха поевтинели в резултат на разпродажбите след изборите.

FX Market Updates

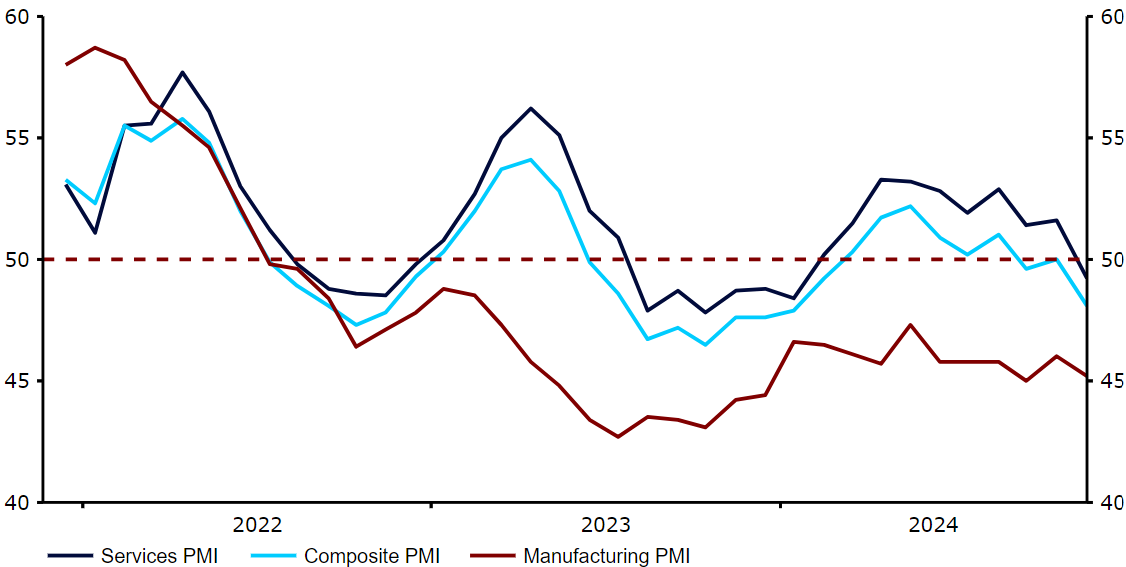

Миналата седмица „Тръмп търговията“ си отдъхна, тъй като се появиха търсачи на изгодни сделки, за да търсят нейните жертви, включително съкровищни облигации и избрани валути на развиващите се пазари, които бяха поевтинели в резултат на разпродажбите след изборите.Назначаването на Скот Бесент за министър на финансите от Тръмп, известен „фискален ястреб“, който не обича дефицитите и критикува политиката на Фед като твърде мека, поставя под въпрос колко точно инфлационен ще бъде вторият мандат на Тръмп. Въпреки това вниманието се премести от долара към еврото, което беше повалено от мрачните данни за PMI през ноември и завърши седмицата на последно място от всички основни световни валути. Ако не друго, номинацията на Бесент поставя на фокус огромната несигурност по отношение на икономическите политики, които ще произтекат от победата на републиканците - от тарифите до фискалната и паричната политика. Изглежда, че тази несигурност временно ограничава пламналото рали на долара. Сега навлизаме в седмицата на Деня на благодарността с ограничени новини от основните икономики, с изключение на важния ноемврийски доклад за инфлацията в еврозоната в петък. Една изненада във възходяща посока би подновила опасенията за стагфлация в еврозоната и би била доста неудобна за ЕЦБ. Освен това очакваме по-голямо внимание към вижданията на Тръмп за назначенията му в Министерството на финансите и потенциала за тарифни или фискални политики.Заглавията от Украйна натежаха върху валутите на страните от ЦИЕ за първи път от края на 2022 г. насам. Междувременно „Тръмп търговията“ вече придобива все повече нюанси. Номинацията на Бесент позволи на регионалните валути да възстановят някои загуби в началото на тази седмица.  USDДоларът поскъпна спрямо повечето основни валути през миналата седмица на фона на пазарната тревога около подписването на преразгледаната ядрена доктрина на Путин и поредното разминаване в икономическите новини отвъд Атлантика, тъй като данните за PMI в САЩ от петък сочеха поредния силен месец на растеж през ноември. Ралито на долара обаче се забави значимо през миналата седмица въпреки временното потапяне на еврото под равнището от 1,04. Лихвите изглежда засега са достигнали своя връх под влияние на новините за ястребовия избор на Тръмп за министър на финансите и на факта, че само за два месеца 10-годишната лихва се повиши от 3,6% до почти 4,5%.След като намалението през декември вече се оценява като 50/50, а крайният лихвен процент на ФЕД се приближава до 4%, смятаме, че ще бъде трудно за “Тръмп търговиятa” да постигне по-голям напредък в краткосрочен план без допълнителни новини за тарифната или фискалната политика, които не очакваме преди 2025 г. EURПубликуваните миналата седмица мрачни данни за PMI подновиха спекулациите, че ЕЦБ ще реагира с рязко намаляване на лихвите с 50 базисни пункта на заседанието си през декември. Подобен резултат вече е оценен като 50% вероятност от пазарите, които всъщност виждат еквивалента на пет намаления с по 25 базисни точки, разпределени в рамките на следващите четири заседания. Новината свали еврото до дъна от 2022 г., макар че след това то се възстанови донякъде от новината за избора на Тръмп за ключовия пост министър на финансите.Фигура 1: Euro Area PMIs (2021 - 2024)

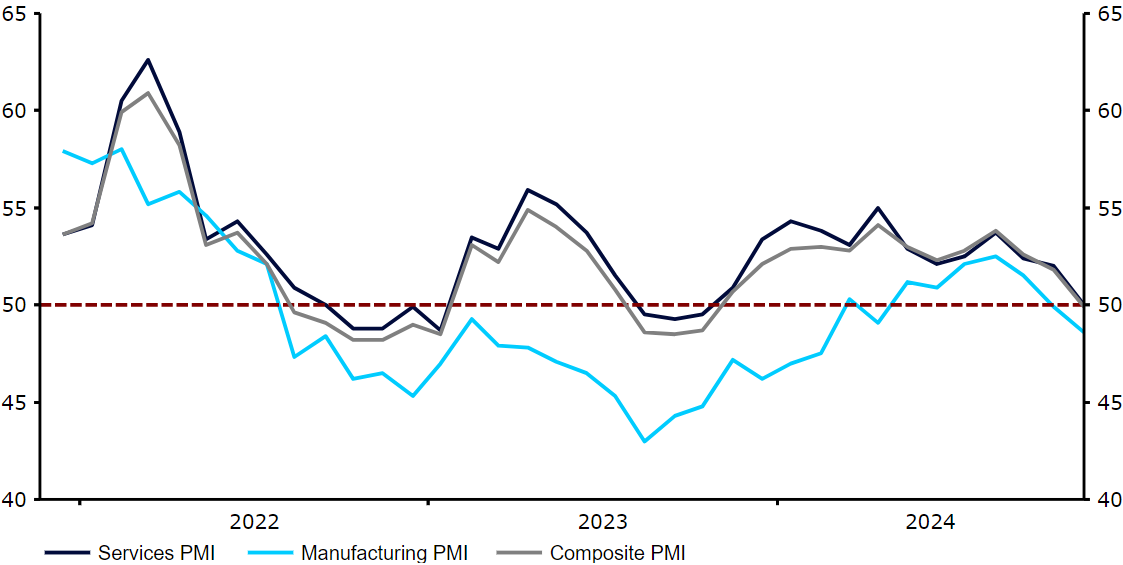

USDДоларът поскъпна спрямо повечето основни валути през миналата седмица на фона на пазарната тревога около подписването на преразгледаната ядрена доктрина на Путин и поредното разминаване в икономическите новини отвъд Атлантика, тъй като данните за PMI в САЩ от петък сочеха поредния силен месец на растеж през ноември. Ралито на долара обаче се забави значимо през миналата седмица въпреки временното потапяне на еврото под равнището от 1,04. Лихвите изглежда засега са достигнали своя връх под влияние на новините за ястребовия избор на Тръмп за министър на финансите и на факта, че само за два месеца 10-годишната лихва се повиши от 3,6% до почти 4,5%.След като намалението през декември вече се оценява като 50/50, а крайният лихвен процент на ФЕД се приближава до 4%, смятаме, че ще бъде трудно за “Тръмп търговиятa” да постигне по-голям напредък в краткосрочен план без допълнителни новини за тарифната или фискалната политика, които не очакваме преди 2025 г. EURПубликуваните миналата седмица мрачни данни за PMI подновиха спекулациите, че ЕЦБ ще реагира с рязко намаляване на лихвите с 50 базисни пункта на заседанието си през декември. Подобен резултат вече е оценен като 50% вероятност от пазарите, които всъщност виждат еквивалента на пет намаления с по 25 базисни точки, разпределени в рамките на следващите четири заседания. Новината свали еврото до дъна от 2022 г., макар че след това то се възстанови донякъде от новината за избора на Тръмп за ключовия пост министър на финансите.Фигура 1: Euro Area PMIs (2021 - 2024) Източник: LSEG Datastream Date: 25/11/2024Тази седмица инфлацията е с най голяма значимост от икономическите данни, който ще получим за известно време. Заплатите в еврозоната през третото тримесечие растат по-бързо от очакваното, така че има възможност за възходяща изненада при инфлацията, което е последното нещо, което ЕЦБ трябва да види на фона на икономическата слабост. GBPМиналата седмица индексите на бизнес активността във Великобритания бяха по-слаби от очакваното и съответстват на почти стагниращата икономика на Обединеното кралство през ноември. Те потвърдиха, че бизнесът гледа скептично на бюджета на лейбъристите, особено на рязкото увеличение на националните осигурителни вноски на работодателите, което се разглежда като водещо до по-слаба наемна дейност и по-високи потребителски цени. Възможно е, както и в Европа, победата на Тръмп на изборите в САЩ да е имала някакъв, надяваме се временен, ефект върху бизнес доверието, въпреки че самозависимостта на Обединеното кралство предполага, че всяко въздействие вероятно е било минимално.Фигура 2: UK PMIs (2021 - 2024)

Източник: LSEG Datastream Date: 25/11/2024Тази седмица инфлацията е с най голяма значимост от икономическите данни, който ще получим за известно време. Заплатите в еврозоната през третото тримесечие растат по-бързо от очакваното, така че има възможност за възходяща изненада при инфлацията, което е последното нещо, което ЕЦБ трябва да види на фона на икономическата слабост. GBPМиналата седмица индексите на бизнес активността във Великобритания бяха по-слаби от очакваното и съответстват на почти стагниращата икономика на Обединеното кралство през ноември. Те потвърдиха, че бизнесът гледа скептично на бюджета на лейбъристите, особено на рязкото увеличение на националните осигурителни вноски на работодателите, което се разглежда като водещо до по-слаба наемна дейност и по-високи потребителски цени. Възможно е, както и в Европа, победата на Тръмп на изборите в САЩ да е имала някакъв, надяваме се временен, ефект върху бизнес доверието, въпреки че самозависимостта на Обединеното кралство предполага, че всяко въздействие вероятно е било минимално.Фигура 2: UK PMIs (2021 - 2024) Източник: LSEG Datastream Date: 25/11/2024Запазваме относително оптимистична перспектива за стерлинга, особено спрямо другите европейски валути. Фактът, че Обединеното кралство всъщност има стоков дефицит със САЩ, означава, че то би трябвало да остане относително защитено от ефекта на входящите мита. Неотдавнашните разочароващи икономически новини обаче трябва да се наблюдават и ние сме все по-малко оптимистично настроени за британската икономика след приемането на бюджета. CZKЧешката валута отслабна, тъй като геополитическото напрежение отново зае централно място. Във вътрешнополитически план се намираме в средата на доста бавен период; поради това данните за нагласите привлякоха вниманието. Основният показател за потребителските нагласи се повиши за трети пореден месец. Бизнес нагласите изостават, но индексът също регистрира повишение през този месец.Само ревизията на БВП за третото тримесечие ще са данните за тази седмица, следователно глобалните нагласи отново би трябвало да са ключови за валутата. HUFНе е изненадващо, че миналата седмица МНБ запази основния си лихвен процент на 6,5%. Ястребовите съобщения, които съпътстваха решението, не оказаха голяма подкрепа на форинта, тъй като валутата завърши седмицата в долната част на таблото на ЦИЕ поради слабите рискови нагласи. 'Дисциплиниран, рестриктивен и търпелив' - така гуверньорът Вираг описа настоящия подход на банката. Важното е, че „(...) основният лихвен процент може да остане на сегашното си ниво за продължителен период от време“, а миналия понеделник дори не беше обсъждано неговото намаляване.Фигура 3: MNB Reference Rate (2021 - 2024)

Източник: LSEG Datastream Date: 25/11/2024Запазваме относително оптимистична перспектива за стерлинга, особено спрямо другите европейски валути. Фактът, че Обединеното кралство всъщност има стоков дефицит със САЩ, означава, че то би трябвало да остане относително защитено от ефекта на входящите мита. Неотдавнашните разочароващи икономически новини обаче трябва да се наблюдават и ние сме все по-малко оптимистично настроени за британската икономика след приемането на бюджета. CZKЧешката валута отслабна, тъй като геополитическото напрежение отново зае централно място. Във вътрешнополитически план се намираме в средата на доста бавен период; поради това данните за нагласите привлякоха вниманието. Основният показател за потребителските нагласи се повиши за трети пореден месец. Бизнес нагласите изостават, но индексът също регистрира повишение през този месец.Само ревизията на БВП за третото тримесечие ще са данните за тази седмица, следователно глобалните нагласи отново би трябвало да са ключови за валутата. HUFНе е изненадващо, че миналата седмица МНБ запази основния си лихвен процент на 6,5%. Ястребовите съобщения, които съпътстваха решението, не оказаха голяма подкрепа на форинта, тъй като валутата завърши седмицата в долната част на таблото на ЦИЕ поради слабите рискови нагласи. 'Дисциплиниран, рестриктивен и търпелив' - така гуверньорът Вираг описа настоящия подход на банката. Важното е, че „(...) основният лихвен процент може да остане на сегашното си ниво за продължителен период от време“, а миналия понеделник дори не беше обсъждано неговото намаляване.Фигура 3: MNB Reference Rate (2021 - 2024)

USDДоларът поскъпна спрямо повечето основни валути през миналата седмица на фона на пазарната тревога около подписването на преразгледаната ядрена доктрина на Путин и поредното разминаване в икономическите новини отвъд Атлантика, тъй като данните за PMI в САЩ от петък сочеха поредния силен месец на растеж през ноември. Ралито на долара обаче се забави значимо през миналата седмица въпреки временното потапяне на еврото под равнището от 1,04. Лихвите изглежда засега са достигнали своя връх под влияние на новините за ястребовия избор на Тръмп за министър на финансите и на факта, че само за два месеца 10-годишната лихва се повиши от 3,6% до почти 4,5%.След като намалението през декември вече се оценява като 50/50, а крайният лихвен процент на ФЕД се приближава до 4%, смятаме, че ще бъде трудно за “Тръмп търговиятa” да постигне по-голям напредък в краткосрочен план без допълнителни новини за тарифната или фискалната политика, които не очакваме преди 2025 г. EURПубликуваните миналата седмица мрачни данни за PMI подновиха спекулациите, че ЕЦБ ще реагира с рязко намаляване на лихвите с 50 базисни пункта на заседанието си през декември. Подобен резултат вече е оценен като 50% вероятност от пазарите, които всъщност виждат еквивалента на пет намаления с по 25 базисни точки, разпределени в рамките на следващите четири заседания. Новината свали еврото до дъна от 2022 г., макар че след това то се възстанови донякъде от новината за избора на Тръмп за ключовия пост министър на финансите.Фигура 1: Euro Area PMIs (2021 - 2024)Източник: LSEG Datastream Date: 25/11/2024Тази седмица инфлацията е с най голяма значимост от икономическите данни, който ще получим за известно време. Заплатите в еврозоната през третото тримесечие растат по-бързо от очакваното, така че има възможност за възходяща изненада при инфлацията, което е последното нещо, което ЕЦБ трябва да види на фона на икономическата слабост. GBPМиналата седмица индексите на бизнес активността във Великобритания бяха по-слаби от очакваното и съответстват на почти стагниращата икономика на Обединеното кралство през ноември. Те потвърдиха, че бизнесът гледа скептично на бюджета на лейбъристите, особено на рязкото увеличение на националните осигурителни вноски на работодателите, което се разглежда като водещо до по-слаба наемна дейност и по-високи потребителски цени. Възможно е, както и в Европа, победата на Тръмп на изборите в САЩ да е имала някакъв, надяваме се временен, ефект върху бизнес доверието, въпреки че самозависимостта на Обединеното кралство предполага, че всяко въздействие вероятно е било минимално.Фигура 2: UK PMIs (2021 - 2024)Източник: LSEG Datastream Date: 25/11/2024Запазваме относително оптимистична перспектива за стерлинга, особено спрямо другите европейски валути. Фактът, че Обединеното кралство всъщност има стоков дефицит със САЩ, означава, че то би трябвало да остане относително защитено от ефекта на входящите мита. Неотдавнашните разочароващи икономически новини обаче трябва да се наблюдават и ние сме все по-малко оптимистично настроени за британската икономика след приемането на бюджета. CZKЧешката валута отслабна, тъй като геополитическото напрежение отново зае централно място. Във вътрешнополитически план се намираме в средата на доста бавен период; поради това данните за нагласите привлякоха вниманието. Основният показател за потребителските нагласи се повиши за трети пореден месец. Бизнес нагласите изостават, но индексът също регистрира повишение през този месец.Само ревизията на БВП за третото тримесечие ще са данните за тази седмица, следователно глобалните нагласи отново би трябвало да са ключови за валутата. HUFНе е изненадващо, че миналата седмица МНБ запази основния си лихвен процент на 6,5%. Ястребовите съобщения, които съпътстваха решението, не оказаха голяма подкрепа на форинта, тъй като валутата завърши седмицата в долната част на таблото на ЦИЕ поради слабите рискови нагласи. 'Дисциплиниран, рестриктивен и търпелив' - така гуверньорът Вираг описа настоящия подход на банката. Важното е, че „(...) основният лихвен процент може да остане на сегашното си ниво за продължителен период от време“, а миналия понеделник дори не беше обсъждано неговото намаляване.Фигура 3: MNB Reference Rate (2021 - 2024)