Изборите в САЩ са на финалната права

Пазарите се подготвят за най–рисковото събитие за годината тази седмица, като президентските избори в САЩ, които се провеждат във вторник, могат да се окажат една от най-близките президентски надпревари в най-новата история.

FX Market Updates

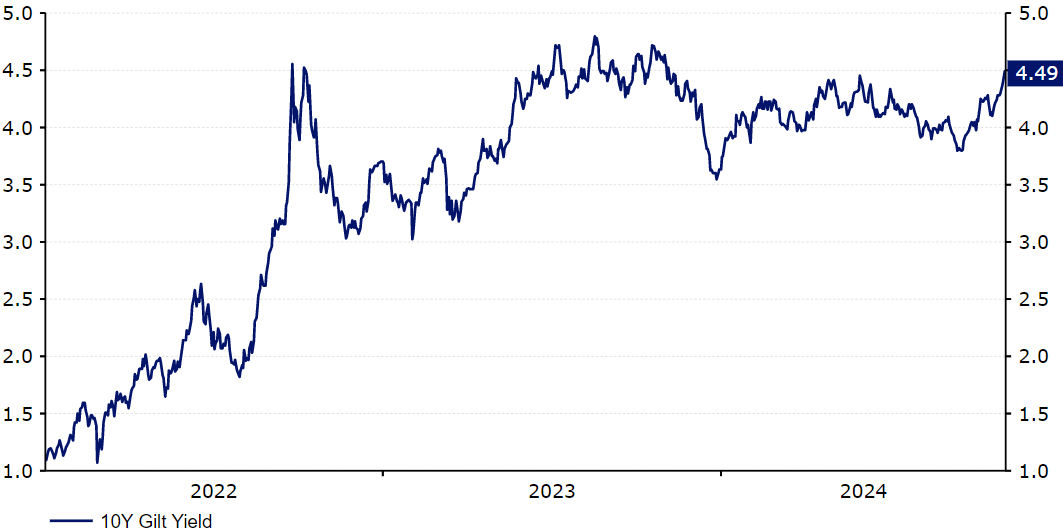

Пазарите се подготвят за най–рисковото събитие за годината тази седмица, като президентските избори в САЩ, които се провеждат във вторник, могат да се окажат една от най-близките президентски надпревари в най-новата история. Проучванията през уикенда и пазарите сигнализираха за намаляване на шансовете, което прави изхода от изборите тази седмица истинско хвърляне на монета. Няма какво повече да се добави към какофонията от анализи и прогнози за изборите, освен да се каже, че резултатът е почти неизвестен. Това отваря вратата за потенциално силно волатилен период във валутната търговия около публикуването на екзитполовете (от 22:00 ч. по Гринуич във вторник) и резултатите от ключовите колебаещи се щати в ранните часове на сряда сутринта. Лекият обрат в социологическите проучвания в полза на Харис беше негативен за долара през миналата седмица, както и последните макроикономически новини, които показаха слабост на пазара на труда в САЩ и силни данни за БВП и инфлацията в еврозоната. Въпреки това движенията бяха скромни, тъй като над пазарите витае непредсказуемостта от събитието във вторник. Дори заседанието на Фед в четвъртък, на което се очаква намаляване на лихвените проценти с 25 б.т., беше изтласкано на заден план. Английската централна банка също заседава в четвъртък при сходни очаквания като тези на Фед, а в Китай заседава постоянният комитет на Националния народен конгрес, което повишава възможността за допълнителни стимули там.Миналата седмица повечето валути от ЦИЕ бяха подложени на натиск в навечерието на изборите в САЩ, но социологическите проучвания през уикенда, които бяха по-благоприятни за Харис, позволиха известно възстановяване. Поради изравненият шанс за победа в президенствките избори, инвеститорите се подготвят за волатилност.USDОчевидното нарастване на подкрепата за Харис в социологическите проучвания през последните няколко дни не се отрази в генерално по-слаб долар, което може би свидетелства за факта, че пазарите едва ли са очаквали категорична победа на Тръмп. Това предполага възможност за значително поскъпване на долара в случай на победа на Тръмп в сряда сутринта, особено при контролиран от републиканците Конгрес, докато победата на Харис би била неблагоприятна. Вижте тук пълния ни предварителен доклад преди гласуването във вторник.Докладът за пазара на труда от петък противоречеше на силните данни за БВП на САЩ през третото тримесечие, но за това бяха обвинени предимно смущенията, причинени от ураганите. Данните за заплатите и инфлацията продължават да показват устойчивост и ако не бяха изборите в САЩ, вероятно щяха да заслужат вниманието на Федералния резерв на заседанието му в четвъртък. Макар че Фед почти сигурно ще потвърди пазарните очаквания и ще намали с 25 б.т., вниманието на пазара ще се съсредоточи върху насоките за следващото и последно заседание през 2024 г., където очакванията за пауза, макар и ниски, започват да се увеличават.Фигура 1: US Nonfarm Payrolls (2023 - 2024) Източник: LSEG Datastream Date: 04/11/2024 EURМиналата седмица излязоха добри, макар и забавени, икономически новини от еврозоната, тъй като докладът за БВП за третото тримесечие показа, че опасенията за стагнация и дори за пълно свиване на активността може би са били леко преувеличени. Според доклада икономиката на еврозоната се е разширила с 0,4 % през трите месеца до септември, което е два пъти повече от оценката на икономистите.Еврото бе подкрепено и от по-силни от очакваното октомврийски данни за инфлацията. В резултат на това очакванията за намаление с 50 б.т. на някое от следващите две заседания продължиха да се свиват. GBPПо-слабото от очакваното обявяване на бюджета на Обединеното кралство доведе до рязка разпродажба на британският дълг през миналата седмица. Общата реакция на пазара беше скептична, като инвеститорите изглежда бяха на мнение, че нетното въздействие върху растежа ще бъде отрицателно, и ние сме напълно съгласни с това. Рязкото повишаване на данъците не само крие риск от намаляване на бизнес инвестициите и разполагаемите доходи на домакинствата, но и пазарите реагираха на перспективата за голямо емитиране на облигации, като повишиха доходността, което вероятно ще доведе до повишаване на лихвите по ипотечните кредити. Засега щетите не се доближават до катастрофата, която сложи край на премиерския мандат на Лиз Тръс, въпреки че 10-годишната доходност вече се търгува на нива, близки до тези след приемането на минибюджета.Паундът също пострада и въпреки че се възстанови към края на седмицата, все пак загуби известно влияние спрямо европейските си колеги. Тази нежелана пазарна реакция би трябвало да бъде основна тема за обсъждане на заседанието на Английската централна банка в четвъртък, а мнението на Комитета за нейното въздействие върху политиката ще бъде най-големият двигател за стерлинга - разбира се освен изборите в САЩ.Фигура 2: UK 10-year Gilt Yield (2022 - 2024)

Източник: LSEG Datastream Date: 04/11/2024 EURМиналата седмица излязоха добри, макар и забавени, икономически новини от еврозоната, тъй като докладът за БВП за третото тримесечие показа, че опасенията за стагнация и дори за пълно свиване на активността може би са били леко преувеличени. Според доклада икономиката на еврозоната се е разширила с 0,4 % през трите месеца до септември, което е два пъти повече от оценката на икономистите.Еврото бе подкрепено и от по-силни от очакваното октомврийски данни за инфлацията. В резултат на това очакванията за намаление с 50 б.т. на някое от следващите две заседания продължиха да се свиват. GBPПо-слабото от очакваното обявяване на бюджета на Обединеното кралство доведе до рязка разпродажба на британският дълг през миналата седмица. Общата реакция на пазара беше скептична, като инвеститорите изглежда бяха на мнение, че нетното въздействие върху растежа ще бъде отрицателно, и ние сме напълно съгласни с това. Рязкото повишаване на данъците не само крие риск от намаляване на бизнес инвестициите и разполагаемите доходи на домакинствата, но и пазарите реагираха на перспективата за голямо емитиране на облигации, като повишиха доходността, което вероятно ще доведе до повишаване на лихвите по ипотечните кредити. Засега щетите не се доближават до катастрофата, която сложи край на премиерския мандат на Лиз Тръс, въпреки че 10-годишната доходност вече се търгува на нива, близки до тези след приемането на минибюджета.Паундът също пострада и въпреки че се възстанови към края на седмицата, все пак загуби известно влияние спрямо европейските си колеги. Тази нежелана пазарна реакция би трябвало да бъде основна тема за обсъждане на заседанието на Английската централна банка в четвъртък, а мнението на Комитета за нейното въздействие върху политиката ще бъде най-големият двигател за стерлинга - разбира се освен изборите в САЩ.Фигура 2: UK 10-year Gilt Yield (2022 - 2024) Източник: LSEG Datastream Date: 04/11/2024 CZKМиналата седмица чешката крона за пореден път се представи по-добре от своите колеги с висока пазарна бета, но се поддаде на известен натиск, увеличавайки загубите си спрямо еврото. Вътрешните данни изненадаха леко в негативна посока, като икономиката показа забавяне от 0,4% на 0,3% през третото тримесечие. Макар и не съвсем стабилни, данните са много по-добри, отколкото в Унгария. Сега е възможно през 2024 г. страната да регистрира с по-силна експанзия в сравнение с южната си съседка. Заслужава да се отбележи също така, че данните за PMI индекса в промишлеността показаха по-силно от очакваното повишение в началото на четвъртото тримесечие (47,2). Въпреки това те все още сочат свиване на сектора.Фигура 3: Czechia GDP Growth (2021 - 2024)Източник: Bloomberg Date: 04/11/2024През тази седмица ще бъдат представени още няколко икономически данни от Чехия, но тяхното значение би трябвало да бъде ограничено, а пазарното въздействие - незначително, особено предвид факта, че те обхващат края на третото тримесечие, за което вече разполагаме с предварителните данни за БВП. Поради това вътрешното внимание трябва да бъде насочено изцяло към решението на Чешката национална банка в четвъртък. При почти повсеместно очакваното понижение на лихвения процент с 25 б.т. вниманието следва да бъде насочено към комуникациите и особено към есенните прогнози. Въпреки че изборите в САЩ би трябвало да окажат по-голямо влияние върху колегите с по-висока бета, кроната вероятно ще изпита натиск от победата на Тръмп, докато победата на Харис би трябвало да осигури известна подкрепа за валутата. HUFДокато вниманието остава насочено към изборите в САЩ, които продължават да влияят на настроенията в региона, форинтът беше подложен на натиск надолу и от вътрешни новини през миналата седмица. Данните за БВП за третото тримесечие изненадаха значително в посока надолу, като показаха свиване с 0,7%, което означава, че страната е навлязла в техническа рецесия. Ще трябва да изчакаме няколко седмици за подробности, но това, което знаем досега, показва, че не бива да се очаква 2024 г. да донесе нещо повече от много слаба годишна експанзия, като перспективите за растежа на Унгария сега са затънали в несигурност.Фидура 4: Hungary GDP Growth (2021 - 2024)

Източник: LSEG Datastream Date: 04/11/2024 CZKМиналата седмица чешката крона за пореден път се представи по-добре от своите колеги с висока пазарна бета, но се поддаде на известен натиск, увеличавайки загубите си спрямо еврото. Вътрешните данни изненадаха леко в негативна посока, като икономиката показа забавяне от 0,4% на 0,3% през третото тримесечие. Макар и не съвсем стабилни, данните са много по-добри, отколкото в Унгария. Сега е възможно през 2024 г. страната да регистрира с по-силна експанзия в сравнение с южната си съседка. Заслужава да се отбележи също така, че данните за PMI индекса в промишлеността показаха по-силно от очакваното повишение в началото на четвъртото тримесечие (47,2). Въпреки това те все още сочат свиване на сектора.Фигура 3: Czechia GDP Growth (2021 - 2024)Източник: Bloomberg Date: 04/11/2024През тази седмица ще бъдат представени още няколко икономически данни от Чехия, но тяхното значение би трябвало да бъде ограничено, а пазарното въздействие - незначително, особено предвид факта, че те обхващат края на третото тримесечие, за което вече разполагаме с предварителните данни за БВП. Поради това вътрешното внимание трябва да бъде насочено изцяло към решението на Чешката национална банка в четвъртък. При почти повсеместно очакваното понижение на лихвения процент с 25 б.т. вниманието следва да бъде насочено към комуникациите и особено към есенните прогнози. Въпреки че изборите в САЩ би трябвало да окажат по-голямо влияние върху колегите с по-висока бета, кроната вероятно ще изпита натиск от победата на Тръмп, докато победата на Харис би трябвало да осигури известна подкрепа за валутата. HUFДокато вниманието остава насочено към изборите в САЩ, които продължават да влияят на настроенията в региона, форинтът беше подложен на натиск надолу и от вътрешни новини през миналата седмица. Данните за БВП за третото тримесечие изненадаха значително в посока надолу, като показаха свиване с 0,7%, което означава, че страната е навлязла в техническа рецесия. Ще трябва да изчакаме няколко седмици за подробности, но това, което знаем досега, показва, че не бива да се очаква 2024 г. да донесе нещо повече от много слаба годишна експанзия, като перспективите за растежа на Унгария сега са затънали в несигурност.Фидура 4: Hungary GDP Growth (2021 - 2024) Източник: Bloomberg Date: 04/11/2024По-късно тази седмица ще бъдат публикувани някои твърди данни за септември, които могат да помогнат за по-доброто разбиране на ситуацията. По-голямата част от вниманието през тази седмица обаче трябва да бъде насочено към изборите в САЩ, като форинтът, наред със злотата, е валутата, която вероятно ще претърпи най-големи колебания в региона във връзка с резултатите. PLNНовинарският поток през последните дни беше малко по-благоприятен за злотата, отколкото преди, но валутата все пак продължи загубите си от миналата седмица. Валутата успя да възстанови някои загуби в началото на тази седмица, когато шансовете на Тръмп се понижиха, но ни е трудно да очакваме, че тя ще отбележи трайно поскъпване, преди да стане известен резултатът от изборите в САЩ - и то не неблагоприятен (т.е. Тръмп да не спечели). Що се отнася до гореспоменатия новинарски поток, особено внимание заслужава фактът, че растежът в еврозоната през третото тримесечие се оказа забележимо по-добър от прогнозирания.Сега вниманието трябва да бъде насочено главно към изборите в САЩ, които ще бъдат основната движеща сила на финансовите пазари през следващите дни. Ако Харис спечели, злотата би трябвало да възстанови част от загубените позиции, но не се съмняваме, че победа на Тръмп ще окаже допълнителен натиск върху валутата. Разбира се, в този контекст съставът на Конгреса ще има значение, тъй като разделеният или недружелюбен Конгрес ще се разглежда като основен блокиращ фактор, който ще ограничи степента на промени в статуквото.Що се отнася до местните новини, срещата на НБП тази седмица ще привлече известно внимание поради публикуването на актуализираните макроикономически прогнози, които излизат три пъти годишно. Инфлацията до голяма степен се развива според очакванията, но цялостният пейзаж се променя бързо и не е напълно ясен. Изглежда, че повишената инфлация (сега отново на ниво от 5%) няма да позволи съкращения в близко бъдеще, но връщането към облекчаване на политиката през следващата година, може би през март, все още е много вероятно. RONЗа разлика от своите регионални колеги румънската лея продължава да не проявява почти никаква волатилност, запазвайки стабилно ниво спрямо еврото. Вътрешните новини напоследък са оскъдни, като през миналата седмица бяха публикувани само данни от второ ниво. Положителен е фактът, че PMI индексът в промишлеността се повиши от 47,3 до 48,1 пункта през октомври, но, разбира се, данните не промениха картината.Тази седмица ще бъде по-интересна, тъй като в петък предстои решението на НБР. Консенсусът не вижда промяна в лихвените проценти, а ние сме съгласни да се има предвид постоянният ценови натиск. Въпреки това сигналите (включително прогнозите) от страна на централната банка все пак ще си струва да бъдат наблюдавани. Освен това в четвъртък ще излязат данните за продажбите на дребно за септември, които ще ни дадат по-добра представа какво да очакваме от данните за БВП за третото тримесечие през следващата седмица.

Източник: Bloomberg Date: 04/11/2024По-късно тази седмица ще бъдат публикувани някои твърди данни за септември, които могат да помогнат за по-доброто разбиране на ситуацията. По-голямата част от вниманието през тази седмица обаче трябва да бъде насочено към изборите в САЩ, като форинтът, наред със злотата, е валутата, която вероятно ще претърпи най-големи колебания в региона във връзка с резултатите. PLNНовинарският поток през последните дни беше малко по-благоприятен за злотата, отколкото преди, но валутата все пак продължи загубите си от миналата седмица. Валутата успя да възстанови някои загуби в началото на тази седмица, когато шансовете на Тръмп се понижиха, но ни е трудно да очакваме, че тя ще отбележи трайно поскъпване, преди да стане известен резултатът от изборите в САЩ - и то не неблагоприятен (т.е. Тръмп да не спечели). Що се отнася до гореспоменатия новинарски поток, особено внимание заслужава фактът, че растежът в еврозоната през третото тримесечие се оказа забележимо по-добър от прогнозирания.Сега вниманието трябва да бъде насочено главно към изборите в САЩ, които ще бъдат основната движеща сила на финансовите пазари през следващите дни. Ако Харис спечели, злотата би трябвало да възстанови част от загубените позиции, но не се съмняваме, че победа на Тръмп ще окаже допълнителен натиск върху валутата. Разбира се, в този контекст съставът на Конгреса ще има значение, тъй като разделеният или недружелюбен Конгрес ще се разглежда като основен блокиращ фактор, който ще ограничи степента на промени в статуквото.Що се отнася до местните новини, срещата на НБП тази седмица ще привлече известно внимание поради публикуването на актуализираните макроикономически прогнози, които излизат три пъти годишно. Инфлацията до голяма степен се развива според очакванията, но цялостният пейзаж се променя бързо и не е напълно ясен. Изглежда, че повишената инфлация (сега отново на ниво от 5%) няма да позволи съкращения в близко бъдеще, но връщането към облекчаване на политиката през следващата година, може би през март, все още е много вероятно. RONЗа разлика от своите регионални колеги румънската лея продължава да не проявява почти никаква волатилност, запазвайки стабилно ниво спрямо еврото. Вътрешните новини напоследък са оскъдни, като през миналата седмица бяха публикувани само данни от второ ниво. Положителен е фактът, че PMI индексът в промишлеността се повиши от 47,3 до 48,1 пункта през октомври, но, разбира се, данните не промениха картината.Тази седмица ще бъде по-интересна, тъй като в петък предстои решението на НБР. Консенсусът не вижда промяна в лихвените проценти, а ние сме съгласни да се има предвид постоянният ценови натиск. Въпреки това сигналите (включително прогнозите) от страна на централната банка все пак ще си струва да бъдат наблюдавани. Освен това в четвъртък ще излязат данните за продажбите на дребно за септември, които ще ни дадат по-добра представа какво да очакваме от данните за БВП за третото тримесечие през следващата седмица.

Източник: LSEG Datastream Date: 04/11/2024 EURМиналата седмица излязоха добри, макар и забавени, икономически новини от еврозоната, тъй като докладът за БВП за третото тримесечие показа, че опасенията за стагнация и дори за пълно свиване на активността може би са били леко преувеличени. Според доклада икономиката на еврозоната се е разширила с 0,4 % през трите месеца до септември, което е два пъти повече от оценката на икономистите.Еврото бе подкрепено и от по-силни от очакваното октомврийски данни за инфлацията. В резултат на това очакванията за намаление с 50 б.т. на някое от следващите две заседания продължиха да се свиват. GBPПо-слабото от очакваното обявяване на бюджета на Обединеното кралство доведе до рязка разпродажба на британският дълг през миналата седмица. Общата реакция на пазара беше скептична, като инвеститорите изглежда бяха на мнение, че нетното въздействие върху растежа ще бъде отрицателно, и ние сме напълно съгласни с това. Рязкото повишаване на данъците не само крие риск от намаляване на бизнес инвестициите и разполагаемите доходи на домакинствата, но и пазарите реагираха на перспективата за голямо емитиране на облигации, като повишиха доходността, което вероятно ще доведе до повишаване на лихвите по ипотечните кредити. Засега щетите не се доближават до катастрофата, която сложи край на премиерския мандат на Лиз Тръс, въпреки че 10-годишната доходност вече се търгува на нива, близки до тези след приемането на минибюджета.Паундът също пострада и въпреки че се възстанови към края на седмицата, все пак загуби известно влияние спрямо европейските си колеги. Тази нежелана пазарна реакция би трябвало да бъде основна тема за обсъждане на заседанието на Английската централна банка в четвъртък, а мнението на Комитета за нейното въздействие върху политиката ще бъде най-големият двигател за стерлинга - разбира се освен изборите в САЩ.Фигура 2: UK 10-year Gilt Yield (2022 - 2024)Източник: LSEG Datastream Date: 04/11/2024 CZKМиналата седмица чешката крона за пореден път се представи по-добре от своите колеги с висока пазарна бета, но се поддаде на известен натиск, увеличавайки загубите си спрямо еврото. Вътрешните данни изненадаха леко в негативна посока, като икономиката показа забавяне от 0,4% на 0,3% през третото тримесечие. Макар и не съвсем стабилни, данните са много по-добри, отколкото в Унгария. Сега е възможно през 2024 г. страната да регистрира с по-силна експанзия в сравнение с южната си съседка. Заслужава да се отбележи също така, че данните за PMI индекса в промишлеността показаха по-силно от очакваното повишение в началото на четвъртото тримесечие (47,2). Въпреки това те все още сочат свиване на сектора.Фигура 3: Czechia GDP Growth (2021 - 2024)Източник: Bloomberg Date: 04/11/2024През тази седмица ще бъдат представени още няколко икономически данни от Чехия, но тяхното значение би трябвало да бъде ограничено, а пазарното въздействие - незначително, особено предвид факта, че те обхващат края на третото тримесечие, за което вече разполагаме с предварителните данни за БВП. Поради това вътрешното внимание трябва да бъде насочено изцяло към решението на Чешката национална банка в четвъртък. При почти повсеместно очакваното понижение на лихвения процент с 25 б.т. вниманието следва да бъде насочено към комуникациите и особено към есенните прогнози. Въпреки че изборите в САЩ би трябвало да окажат по-голямо влияние върху колегите с по-висока бета, кроната вероятно ще изпита натиск от победата на Тръмп, докато победата на Харис би трябвало да осигури известна подкрепа за валутата. HUFДокато вниманието остава насочено към изборите в САЩ, които продължават да влияят на настроенията в региона, форинтът беше подложен на натиск надолу и от вътрешни новини през миналата седмица. Данните за БВП за третото тримесечие изненадаха значително в посока надолу, като показаха свиване с 0,7%, което означава, че страната е навлязла в техническа рецесия. Ще трябва да изчакаме няколко седмици за подробности, но това, което знаем досега, показва, че не бива да се очаква 2024 г. да донесе нещо повече от много слаба годишна експанзия, като перспективите за растежа на Унгария сега са затънали в несигурност.Фидура 4: Hungary GDP Growth (2021 - 2024)Източник: Bloomberg Date: 04/11/2024По-късно тази седмица ще бъдат публикувани някои твърди данни за септември, които могат да помогнат за по-доброто разбиране на ситуацията. По-голямата част от вниманието през тази седмица обаче трябва да бъде насочено към изборите в САЩ, като форинтът, наред със злотата, е валутата, която вероятно ще претърпи най-големи колебания в региона във връзка с резултатите. PLNНовинарският поток през последните дни беше малко по-благоприятен за злотата, отколкото преди, но валутата все пак продължи загубите си от миналата седмица. Валутата успя да възстанови някои загуби в началото на тази седмица, когато шансовете на Тръмп се понижиха, но ни е трудно да очакваме, че тя ще отбележи трайно поскъпване, преди да стане известен резултатът от изборите в САЩ - и то не неблагоприятен (т.е. Тръмп да не спечели). Що се отнася до гореспоменатия новинарски поток, особено внимание заслужава фактът, че растежът в еврозоната през третото тримесечие се оказа забележимо по-добър от прогнозирания.Сега вниманието трябва да бъде насочено главно към изборите в САЩ, които ще бъдат основната движеща сила на финансовите пазари през следващите дни. Ако Харис спечели, злотата би трябвало да възстанови част от загубените позиции, но не се съмняваме, че победа на Тръмп ще окаже допълнителен натиск върху валутата. Разбира се, в този контекст съставът на Конгреса ще има значение, тъй като разделеният или недружелюбен Конгрес ще се разглежда като основен блокиращ фактор, който ще ограничи степента на промени в статуквото.Що се отнася до местните новини, срещата на НБП тази седмица ще привлече известно внимание поради публикуването на актуализираните макроикономически прогнози, които излизат три пъти годишно. Инфлацията до голяма степен се развива според очакванията, но цялостният пейзаж се променя бързо и не е напълно ясен. Изглежда, че повишената инфлация (сега отново на ниво от 5%) няма да позволи съкращения в близко бъдеще, но връщането към облекчаване на политиката през следващата година, може би през март, все още е много вероятно. RONЗа разлика от своите регионални колеги румънската лея продължава да не проявява почти никаква волатилност, запазвайки стабилно ниво спрямо еврото. Вътрешните новини напоследък са оскъдни, като през миналата седмица бяха публикувани само данни от второ ниво. Положителен е фактът, че PMI индексът в промишлеността се повиши от 47,3 до 48,1 пункта през октомври, но, разбира се, данните не промениха картината.Тази седмица ще бъде по-интересна, тъй като в петък предстои решението на НБР. Консенсусът не вижда промяна в лихвените проценти, а ние сме съгласни да се има предвид постоянният ценови натиск. Въпреки това сигналите (включително прогнозите) от страна на централната банка все пак ще си струва да бъдат наблюдавани. Освен това в четвъртък ще излязат данните за продажбите на дребно за септември, които ще ни дадат по-добра представа какво да очакваме от данните за БВП за третото тримесечие през следващата седмица.