Федералният резерв предприе голяма стъпка, но доларът задържа позиции

През изминалата седмица Федералния резерв реши да изненада пазарите и да предприеме двойно намаляване на лихвените проценти.

FX Market Updates

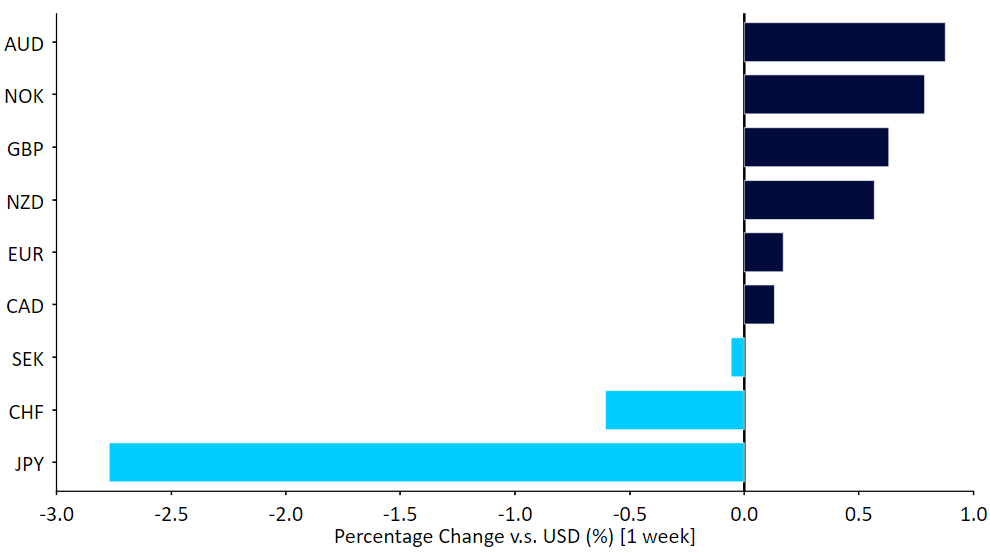

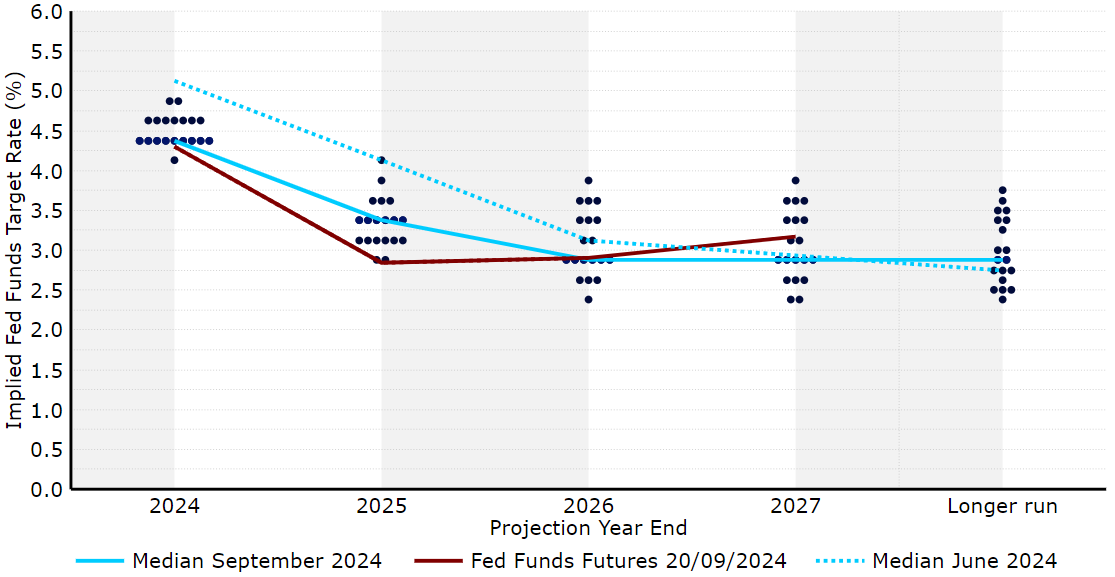

През изминалата седмица Федералния резерв реши да изненада пазарите и да предприеме двойно намаляване на лихвените проценти.Докато рисковите активи отбелязаха ръст по целия свят, доларът прие това с относителна лекота. Помогна и фактът, че съобщенията на Фед бяха по-малко миролюбиви, отколкото предполагаше движението, което подсказва, че централната банка все още не е особено загрижена за състоянието на американската икономика. Губещи през седмицата активи приемани за „сигурните убежища“. Отличаваща се основна валута обаче беше стерлингът, отново подкрепен от сравнително ястребово настроената централна банка, която остави лихвените проценти непроменени на най-високото ниво сред страните от Г-10.След като основните срещи на централните банки приключиха, настъпва по-спокойна седмица. В центъра на вниманието на трейдърите ще бъдат PMI индексите на бизнес активността за септември, публикувани в понеделник. Данните за еврозоната от тази сутрин бяха голямо разочарование. Друго важно събитие през тази седмица е доклада за инфлацията на личните потребителски разходи от САЩ в петък.Фигура 1: Представяне на валути от G10 [срещу. USD] (седмично) Източник: LSEG Datastream Date: 23/09/2024 USDВъздействието на намалението с 50 бт. на ФЕД върху долара бе потиснато от по-неблагоприятните послания в комуникацията на Фед, особено от „точкова диаграма“ на която Фед очаква да понижения със сравнително постепенен темп. За 2024 се предвижда само още две намаления на лихвените проценти с 25 базисни, а през 2025 г. - още четири. Всъщност оценката на ФЕД за неутралното равнище на лихвените проценти в САЩ все още е много по-висока от тази, която пазарите оценяват.Фигура 2: FOMC Dot Plot [септември 2024]

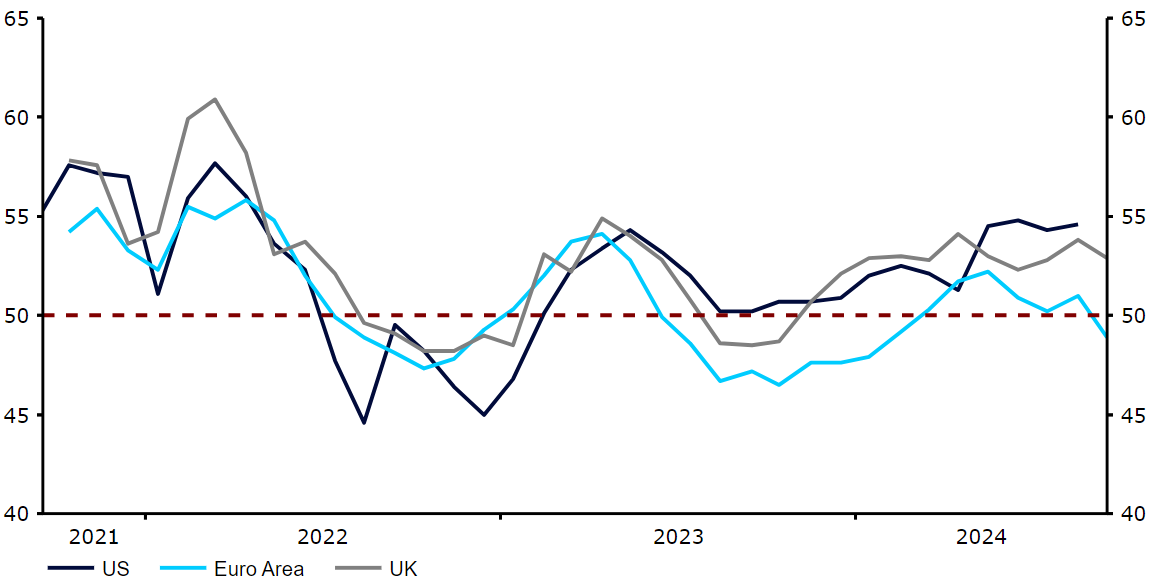

Източник: LSEG Datastream Date: 23/09/2024 USDВъздействието на намалението с 50 бт. на ФЕД върху долара бе потиснато от по-неблагоприятните послания в комуникацията на Фед, особено от „точкова диаграма“ на която Фед очаква да понижения със сравнително постепенен темп. За 2024 се предвижда само още две намаления на лихвените проценти с 25 базисни, а през 2025 г. - още четири. Всъщност оценката на ФЕД за неутралното равнище на лихвените проценти в САЩ все още е много по-висока от тази, която пазарите оценяват.Фигура 2: FOMC Dot Plot [септември 2024] Източник: LSEG Datastream Date: 23/09/2024Икономическите данни продължават да се движат според очакванията или малко по-добре от тях, което съответства на стабилен растеж в диапазона 2-3%, а често срещаните показатели на пазара на труда, като молбите за помощи при безработица, не показват тенденция към увеличаване на съкращенията. Очакваме данните за PCE инфлацията да потвърдят слабото възстановяване на инфлационния натиск, наблюдавано в по-ранния доклад за индекса на потребителските цени, и смятаме, че щатският долар може да се стабилизира близо до сегашните си нива след тежкото лято. EURВъпросът дали ЕЦБ ще последва септемврийското си понижение на лихвите с още едно през октомври остава неясен. Смятаме, че устойчивостта на инфлацията означава, че отсега нататък е вероятно едно намаление на тримесечие. Както показва докладът на Драги за европейската конкурентоспособност, стагнацията в еврозоната изглежда не е свързана с лихвените проценти, което може би предполага да не се бърза с понижаването им.Данните за PMI индекса на бизнес активността от тази сутрин обаче бяха разочароващи, като съставният индекс се срина до най-ниското си ниво за януари и се открои под нивото от 50, което означава свиване. Това несъмнено направи по-вероятно намаляването на лихвите през октомври и не бихме се изненадали твърде много, ако видим, че това ще намери отражение в по-благосклонния тон на съобщенията от страна на представителите на ЕЦБ през следващите дни. GBPМиналата седмица Английската централна банка запази лихвените проценти на най-високото им ниво от всички страни от Г10, с изключение на Нова Зеландия. Гласуването беше почти единодушно, като само един член, Свати Дингра, гласува в полза на ново понижение. Както и очаквахме, реториката в съобщенията на банката беше сравнително ястребова, като банката отново подчерта рисковете от твърде бързо и твърде голямо намаляване на лихвите. По-специално, ПМД подсказа, че обръща голямо внимание на все още високата инфлация в сектора на услугите, която продължава да се задържа на равнище над 5%.Фигура 3: G3 Composite PMIs (2021 - 2024)

Източник: LSEG Datastream Date: 23/09/2024Икономическите данни продължават да се движат според очакванията или малко по-добре от тях, което съответства на стабилен растеж в диапазона 2-3%, а често срещаните показатели на пазара на труда, като молбите за помощи при безработица, не показват тенденция към увеличаване на съкращенията. Очакваме данните за PCE инфлацията да потвърдят слабото възстановяване на инфлационния натиск, наблюдавано в по-ранния доклад за индекса на потребителските цени, и смятаме, че щатският долар може да се стабилизира близо до сегашните си нива след тежкото лято. EURВъпросът дали ЕЦБ ще последва септемврийското си понижение на лихвите с още едно през октомври остава неясен. Смятаме, че устойчивостта на инфлацията означава, че отсега нататък е вероятно едно намаление на тримесечие. Както показва докладът на Драги за европейската конкурентоспособност, стагнацията в еврозоната изглежда не е свързана с лихвените проценти, което може би предполага да не се бърза с понижаването им.Данните за PMI индекса на бизнес активността от тази сутрин обаче бяха разочароващи, като съставният индекс се срина до най-ниското си ниво за януари и се открои под нивото от 50, което означава свиване. Това несъмнено направи по-вероятно намаляването на лихвите през октомври и не бихме се изненадали твърде много, ако видим, че това ще намери отражение в по-благосклонния тон на съобщенията от страна на представителите на ЕЦБ през следващите дни. GBPМиналата седмица Английската централна банка запази лихвените проценти на най-високото им ниво от всички страни от Г10, с изключение на Нова Зеландия. Гласуването беше почти единодушно, като само един член, Свати Дингра, гласува в полза на ново понижение. Както и очаквахме, реториката в съобщенията на банката беше сравнително ястребова, като банката отново подчерта рисковете от твърде бързо и твърде голямо намаляване на лихвите. По-специално, ПМД подсказа, че обръща голямо внимание на все още високата инфлация в сектора на услугите, която продължава да се задържа на равнище над 5%.Фигура 3: G3 Composite PMIs (2021 - 2024) Източник: LSEG Datastream Date: 23/09/2024Смятаме, че паундът ще остане добре подкрепен от сравнително високите лихвени проценти, атрактивната оценка и приличния икономически растеж. Както споменахме, данните за PMI от тази сутрин не оправдаха прогнозите, но съставният индекс остава над нивото от 50 и продължава лесно да превъзхожда еквивалентните данни в еврозоната. CZKМиналата седмица чешката крона получи желан тласък, като отбеляза значителни печалби спрямо по-слабия щатски долар. По-важното е, че EUR/CZK успя да обърне неотдавнашните си печалби, като спадна до 25,05-25,10. Въпреки че външните сигнали вече оказват влияние върху валутата тази седмица, голяма част от вниманието ще бъде насочено към вътрешните новини благодарение на заседанието на Чешката Национална Банка в сряда.Банката, която неотдавна забави темпа на намаляване на лихвените проценти, като цяло се очаква да извърши още едно намаление с 25 б.т., с което двуседмичната репо лихва ще достигне 4,25%. Сигналите ще бъдат от ключово значение, макар че този път те би трябвало да са по-ограничени, отколкото през август, като се има предвид, че ще трябва да изчакаме до ноември за актуализираните прогнози. Последните данни за инфлацията изглежда подкрепят предпазливостта при по-нататъшното облекчаване на политиката, а е малко вероятно ЧНБ да се откаже от традиционната си ястребова реторика. Независимо от това би било интересно да се види дали според ЧНБ неотдавнашното влошаване на икономическите условия в еврозоната и все още потиснатата активност в Чехия подкрепят продължаването на съкращенията в краткосрочен план. HUFВъпреки липсата на значими вътрешни макроикономически данни форинтът заемаше челно място в класацията на регионалните валути през миналата седмица. Движението беше подкрепено от подобрените рискови нагласи, предизвикани от двойното намалението на Федералния резерв.Следващите дни обещават да бъдат далеч по-интересни във вътрешен план. Предстои заседанието на МНБ (вторник). След паузата през август, резултат от отскока както на инфлацията (4,1%), така и на базисната инфлация (4,7%), очакваме връщане към намаленията. Растежът на цените изненадващо се понижи след последното заседание (основният показател е на най-ниското си равнище от 3,5 години насам - 3,4%), което може да е един от основните фактори, определящи този ход. Освен това пространството за облекчаване изглежда голямо, тъй като лихвените проценти са на най-високото си равнище в Европейския съюз (6,75%) и едно от най-високите в Европа.След революционното заседание на ФЕД ние следим внимателно и промените в глобалните настроения, от които форинтът е особено уязвим. След публикуването на много лоши данни за PMI от еврозоната унгарската валута губи позиции. PLNПолската злота преживя добра седмица, като поскъпна рязко спрямо по-слабия щатски долар, подобно на повечето си колеги. Тя обаче постигна само незначителни печалби спрямо референтната си стойност - еврото. Положението на полската валута не се промени съществено през последните около шест месеца, като текущият тренд се запази силен.Последните икономически новини от Полша бяха доста тежки, като промишленото производство изненада с понижение през миналата седмица, а строителството и продажбите на дребно - в началото на тази. Последното засилва усещането, че отскокът на потребителите все още не е стъпил на здрава основа. Данните за пазара на труда бяха разнопосочни, като рязкото намаляване на заетостта съвпадна с увеличен растеж на заплатите. Продължаването на първата от тези тенденции за известно време изглежда по-вероятно. Освен това последните външни сигнали, особено от еврозоната, засилват опасенията за износа на Полша. Това не е точно това, което бихме искали да видим. След днешните данни тази седмица не се очаква много от гледна точка на публикуването на вътрешни данни, като утре ще бъде публикувано само отчитането на безработицата. Злотата вероятно ще продължи да реагира на външните сигнали. Би било интересно да видим дали засиленото мрачно настроение ще изтласка EUR/PLN извън тесния му търговски диапазон, но съдейки по ранната търговия от днес, това вероятно не е на дневен ред. RONНастъпва по-спокоен период по отношение на макроикономическите публикации от Румъния. Миналата седмица обаче донесе индустриални продажби, които отново се повишиха, достигайки 10,5% на годишна база. Въпреки че трябва да се вземат предвид по-ниската база и високата волатилност на данните, изглежда, че производственият сектор се справя по-добре от средното за Европа (което бе потвърдено днес и от слабите данни за PMI от еврозоната). Въпреки всичко е налице частичен дисбаланс между производството и продажбите, който свързваме най-вече с отслабването на търсенето в основните дестинации за износ на Румъния.Следващите дни няма да донесат данни от първо ниво за страната.

Източник: LSEG Datastream Date: 23/09/2024Смятаме, че паундът ще остане добре подкрепен от сравнително високите лихвени проценти, атрактивната оценка и приличния икономически растеж. Както споменахме, данните за PMI от тази сутрин не оправдаха прогнозите, но съставният индекс остава над нивото от 50 и продължава лесно да превъзхожда еквивалентните данни в еврозоната. CZKМиналата седмица чешката крона получи желан тласък, като отбеляза значителни печалби спрямо по-слабия щатски долар. По-важното е, че EUR/CZK успя да обърне неотдавнашните си печалби, като спадна до 25,05-25,10. Въпреки че външните сигнали вече оказват влияние върху валутата тази седмица, голяма част от вниманието ще бъде насочено към вътрешните новини благодарение на заседанието на Чешката Национална Банка в сряда.Банката, която неотдавна забави темпа на намаляване на лихвените проценти, като цяло се очаква да извърши още едно намаление с 25 б.т., с което двуседмичната репо лихва ще достигне 4,25%. Сигналите ще бъдат от ключово значение, макар че този път те би трябвало да са по-ограничени, отколкото през август, като се има предвид, че ще трябва да изчакаме до ноември за актуализираните прогнози. Последните данни за инфлацията изглежда подкрепят предпазливостта при по-нататъшното облекчаване на политиката, а е малко вероятно ЧНБ да се откаже от традиционната си ястребова реторика. Независимо от това би било интересно да се види дали според ЧНБ неотдавнашното влошаване на икономическите условия в еврозоната и все още потиснатата активност в Чехия подкрепят продължаването на съкращенията в краткосрочен план. HUFВъпреки липсата на значими вътрешни макроикономически данни форинтът заемаше челно място в класацията на регионалните валути през миналата седмица. Движението беше подкрепено от подобрените рискови нагласи, предизвикани от двойното намалението на Федералния резерв.Следващите дни обещават да бъдат далеч по-интересни във вътрешен план. Предстои заседанието на МНБ (вторник). След паузата през август, резултат от отскока както на инфлацията (4,1%), така и на базисната инфлация (4,7%), очакваме връщане към намаленията. Растежът на цените изненадващо се понижи след последното заседание (основният показател е на най-ниското си равнище от 3,5 години насам - 3,4%), което може да е един от основните фактори, определящи този ход. Освен това пространството за облекчаване изглежда голямо, тъй като лихвените проценти са на най-високото си равнище в Европейския съюз (6,75%) и едно от най-високите в Европа.След революционното заседание на ФЕД ние следим внимателно и промените в глобалните настроения, от които форинтът е особено уязвим. След публикуването на много лоши данни за PMI от еврозоната унгарската валута губи позиции. PLNПолската злота преживя добра седмица, като поскъпна рязко спрямо по-слабия щатски долар, подобно на повечето си колеги. Тя обаче постигна само незначителни печалби спрямо референтната си стойност - еврото. Положението на полската валута не се промени съществено през последните около шест месеца, като текущият тренд се запази силен.Последните икономически новини от Полша бяха доста тежки, като промишленото производство изненада с понижение през миналата седмица, а строителството и продажбите на дребно - в началото на тази. Последното засилва усещането, че отскокът на потребителите все още не е стъпил на здрава основа. Данните за пазара на труда бяха разнопосочни, като рязкото намаляване на заетостта съвпадна с увеличен растеж на заплатите. Продължаването на първата от тези тенденции за известно време изглежда по-вероятно. Освен това последните външни сигнали, особено от еврозоната, засилват опасенията за износа на Полша. Това не е точно това, което бихме искали да видим. След днешните данни тази седмица не се очаква много от гледна точка на публикуването на вътрешни данни, като утре ще бъде публикувано само отчитането на безработицата. Злотата вероятно ще продължи да реагира на външните сигнали. Би било интересно да видим дали засиленото мрачно настроение ще изтласка EUR/PLN извън тесния му търговски диапазон, но съдейки по ранната търговия от днес, това вероятно не е на дневен ред. RONНастъпва по-спокоен период по отношение на макроикономическите публикации от Румъния. Миналата седмица обаче донесе индустриални продажби, които отново се повишиха, достигайки 10,5% на годишна база. Въпреки че трябва да се вземат предвид по-ниската база и високата волатилност на данните, изглежда, че производственият сектор се справя по-добре от средното за Европа (което бе потвърдено днес и от слабите данни за PMI от еврозоната). Въпреки всичко е налице частичен дисбаланс между производството и продажбите, който свързваме най-вече с отслабването на търсенето в основните дестинации за износ на Румъния.Следващите дни няма да донесат данни от първо ниво за страната.

Източник: LSEG Datastream Date: 23/09/2024 USDВъздействието на намалението с 50 бт. на ФЕД върху долара бе потиснато от по-неблагоприятните послания в комуникацията на Фед, особено от „точкова диаграма“ на която Фед очаква да понижения със сравнително постепенен темп. За 2024 се предвижда само още две намаления на лихвените проценти с 25 базисни, а през 2025 г. - още четири. Всъщност оценката на ФЕД за неутралното равнище на лихвените проценти в САЩ все още е много по-висока от тази, която пазарите оценяват.Фигура 2: FOMC Dot Plot [септември 2024]Източник: LSEG Datastream Date: 23/09/2024Икономическите данни продължават да се движат според очакванията или малко по-добре от тях, което съответства на стабилен растеж в диапазона 2-3%, а често срещаните показатели на пазара на труда, като молбите за помощи при безработица, не показват тенденция към увеличаване на съкращенията. Очакваме данните за PCE инфлацията да потвърдят слабото възстановяване на инфлационния натиск, наблюдавано в по-ранния доклад за индекса на потребителските цени, и смятаме, че щатският долар може да се стабилизира близо до сегашните си нива след тежкото лято. EURВъпросът дали ЕЦБ ще последва септемврийското си понижение на лихвите с още едно през октомври остава неясен. Смятаме, че устойчивостта на инфлацията означава, че отсега нататък е вероятно едно намаление на тримесечие. Както показва докладът на Драги за европейската конкурентоспособност, стагнацията в еврозоната изглежда не е свързана с лихвените проценти, което може би предполага да не се бърза с понижаването им.Данните за PMI индекса на бизнес активността от тази сутрин обаче бяха разочароващи, като съставният индекс се срина до най-ниското си ниво за януари и се открои под нивото от 50, което означава свиване. Това несъмнено направи по-вероятно намаляването на лихвите през октомври и не бихме се изненадали твърде много, ако видим, че това ще намери отражение в по-благосклонния тон на съобщенията от страна на представителите на ЕЦБ през следващите дни. GBPМиналата седмица Английската централна банка запази лихвените проценти на най-високото им ниво от всички страни от Г10, с изключение на Нова Зеландия. Гласуването беше почти единодушно, като само един член, Свати Дингра, гласува в полза на ново понижение. Както и очаквахме, реториката в съобщенията на банката беше сравнително ястребова, като банката отново подчерта рисковете от твърде бързо и твърде голямо намаляване на лихвите. По-специално, ПМД подсказа, че обръща голямо внимание на все още високата инфлация в сектора на услугите, която продължава да се задържа на равнище над 5%.Фигура 3: G3 Composite PMIs (2021 - 2024)Източник: LSEG Datastream Date: 23/09/2024Смятаме, че паундът ще остане добре подкрепен от сравнително високите лихвени проценти, атрактивната оценка и приличния икономически растеж. Както споменахме, данните за PMI от тази сутрин не оправдаха прогнозите, но съставният индекс остава над нивото от 50 и продължава лесно да превъзхожда еквивалентните данни в еврозоната. CZKМиналата седмица чешката крона получи желан тласък, като отбеляза значителни печалби спрямо по-слабия щатски долар. По-важното е, че EUR/CZK успя да обърне неотдавнашните си печалби, като спадна до 25,05-25,10. Въпреки че външните сигнали вече оказват влияние върху валутата тази седмица, голяма част от вниманието ще бъде насочено към вътрешните новини благодарение на заседанието на Чешката Национална Банка в сряда.Банката, която неотдавна забави темпа на намаляване на лихвените проценти, като цяло се очаква да извърши още едно намаление с 25 б.т., с което двуседмичната репо лихва ще достигне 4,25%. Сигналите ще бъдат от ключово значение, макар че този път те би трябвало да са по-ограничени, отколкото през август, като се има предвид, че ще трябва да изчакаме до ноември за актуализираните прогнози. Последните данни за инфлацията изглежда подкрепят предпазливостта при по-нататъшното облекчаване на политиката, а е малко вероятно ЧНБ да се откаже от традиционната си ястребова реторика. Независимо от това би било интересно да се види дали според ЧНБ неотдавнашното влошаване на икономическите условия в еврозоната и все още потиснатата активност в Чехия подкрепят продължаването на съкращенията в краткосрочен план. HUFВъпреки липсата на значими вътрешни макроикономически данни форинтът заемаше челно място в класацията на регионалните валути през миналата седмица. Движението беше подкрепено от подобрените рискови нагласи, предизвикани от двойното намалението на Федералния резерв.Следващите дни обещават да бъдат далеч по-интересни във вътрешен план. Предстои заседанието на МНБ (вторник). След паузата през август, резултат от отскока както на инфлацията (4,1%), така и на базисната инфлация (4,7%), очакваме връщане към намаленията. Растежът на цените изненадващо се понижи след последното заседание (основният показател е на най-ниското си равнище от 3,5 години насам - 3,4%), което може да е един от основните фактори, определящи този ход. Освен това пространството за облекчаване изглежда голямо, тъй като лихвените проценти са на най-високото си равнище в Европейския съюз (6,75%) и едно от най-високите в Европа.След революционното заседание на ФЕД ние следим внимателно и промените в глобалните настроения, от които форинтът е особено уязвим. След публикуването на много лоши данни за PMI от еврозоната унгарската валута губи позиции. PLNПолската злота преживя добра седмица, като поскъпна рязко спрямо по-слабия щатски долар, подобно на повечето си колеги. Тя обаче постигна само незначителни печалби спрямо референтната си стойност - еврото. Положението на полската валута не се промени съществено през последните около шест месеца, като текущият тренд се запази силен.Последните икономически новини от Полша бяха доста тежки, като промишленото производство изненада с понижение през миналата седмица, а строителството и продажбите на дребно - в началото на тази. Последното засилва усещането, че отскокът на потребителите все още не е стъпил на здрава основа. Данните за пазара на труда бяха разнопосочни, като рязкото намаляване на заетостта съвпадна с увеличен растеж на заплатите. Продължаването на първата от тези тенденции за известно време изглежда по-вероятно. Освен това последните външни сигнали, особено от еврозоната, засилват опасенията за износа на Полша. Това не е точно това, което бихме искали да видим. След днешните данни тази седмица не се очаква много от гледна точка на публикуването на вътрешни данни, като утре ще бъде публикувано само отчитането на безработицата. Злотата вероятно ще продължи да реагира на външните сигнали. Би било интересно да видим дали засиленото мрачно настроение ще изтласка EUR/PLN извън тесния му търговски диапазон, но съдейки по ранната търговия от днес, това вероятно не е на дневен ред. RONНастъпва по-спокоен период по отношение на макроикономическите публикации от Румъния. Миналата седмица обаче донесе индустриални продажби, които отново се повишиха, достигайки 10,5% на годишна база. Въпреки че трябва да се вземат предвид по-ниската база и високата волатилност на данните, изглежда, че производственият сектор се справя по-добре от средното за Европа (което бе потвърдено днес и от слабите данни за PMI от еврозоната). Въпреки всичко е налице частичен дисбаланс между производството и продажбите, който свързваме най-вече с отслабването на търсенето в основните дестинации за износ на Румъния.Следващите дни няма да донесат данни от първо ниво за страната.