Доларът продължи да поскъпва, след данните за инфлацията

Умерената изненада от септемврийските данни за инфлацията в САЩ засили възходящия натиск върху доходността на дългосрочните държавни ценни книжа, което подкрепи долара.

FX Market Updates

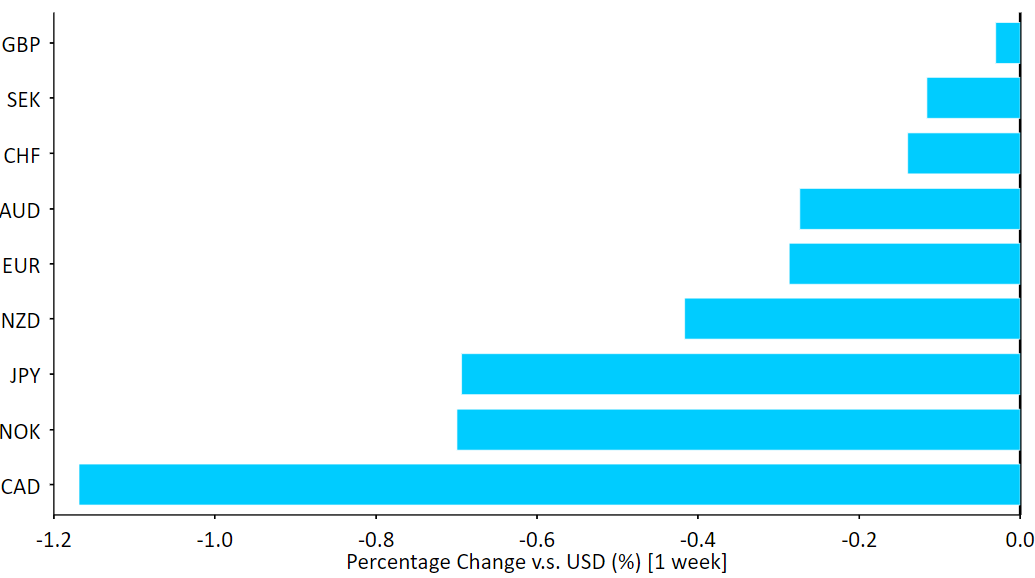

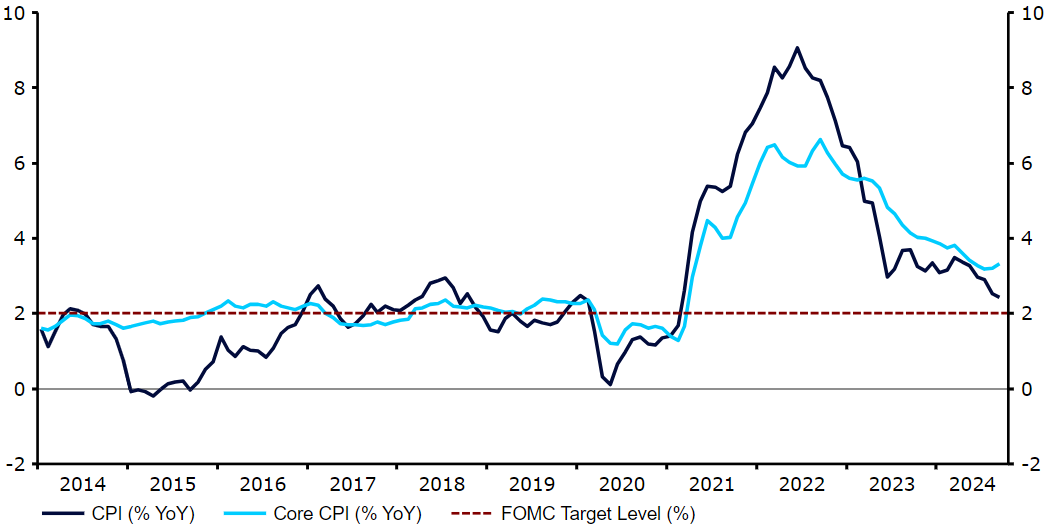

Умерената изненада от септемврийските данни за инфлацията в САЩ засили възходящия натиск върху доходността на дългосрочните държавни ценни книжа, което подкрепи долара.Картината на силно растяща американска икономика с пазар на труда, който все още е напълно зает, и скромни, но възходящи нива на инфлацията продължава да подкрепят долара. Въпреки това през миналата седмица поскъпването беше по-слабо, като повечето валути от Г 10 приключиха седмицата в рамките на 1% от стойността, с която я започнаха, което предполага, че по-добрите икономически резултати на САЩ вече са напълно оценени и за долара ще бъде трудно да се покачи още повече в краткосрочен план.Тази седмица фокусът отново се насочва към Европа. Новинарският поток ще бъде доминиран от заседанието на ЕЦБ в четвъртък, когато се очаква политиците да намалят лихвените проценти с още 25 б.т. на фона на признаците за икономическа стагнация в еврозоната. По-голяма несигурност има около тона на съобщенията на банката, особено за степента, в която централната банка е обезпокоена от отслабването на водещите икономически показатели. Предстоят и данни за Обединеното кралство, като се започне с данните за заетостта във вторник, а след това - с инфлацията за септември в сряда.Фигура 1: G10 FX Performance Tracker [vs. USD] (1 week) Източник: LSEG Datastream Date: 14/10/2024 USDДългосрочните лихвени проценти, а заедно с тях и доларът, непрекъснато се повишават, след като достигнаха най-ниското си ниво непосредствено след намаляването на лихвените проценти с 50 б.т. от страна на Фед. Данните за инфлацията от миналата седмица допълнително засилиха тази тенденция. Основната инфлация за септември се оказа по-висока от очакваното, а любимият ни индикатор за инфлацията - тримесечната пълзяща средна стойност на този индекс - вече три поредни месеца се повишава до годишно ниво, което е по-близо до 4%, отколкото до 3%.Фигура 2: US Inflation Rate (2014 - 2024)

Източник: LSEG Datastream Date: 14/10/2024 USDДългосрочните лихвени проценти, а заедно с тях и доларът, непрекъснато се повишават, след като достигнаха най-ниското си ниво непосредствено след намаляването на лихвените проценти с 50 б.т. от страна на Фед. Данните за инфлацията от миналата седмица допълнително засилиха тази тенденция. Основната инфлация за септември се оказа по-висока от очакваното, а любимият ни индикатор за инфлацията - тримесечната пълзяща средна стойност на този индекс - вече три поредни месеца се повишава до годишно ниво, което е по-близо до 4%, отколкото до 3%.Фигура 2: US Inflation Rate (2014 - 2024) Източник: LSEG Datastream Date: 14/10/2024Това все още не е достатъчно, за да се провали ангажиментът на ФЕД за намаляване на лихвените проценти на всяка от оставащите му срещи през 2024 г., но при положение че икономиката на САЩ нараства с 3%, а пазарът на труда е напълно зает, предполага, че дъното на лихвените проценти в САЩ е по-близо, отколкото пазарите оценяват в момента. През тази седмица няма много икономически новини от САЩ, въпреки че ще очакваме доклада за продажбите на дребно в четвъртък, за да получим последна информация за състоянието на потребителското търсене. EURНеубедителните данни за икономиката на еврозоната продължават да оказват влияние върху общата валута, въпреки че неотдавнашната възходяща ревизия на данните за PMI индекса през септември донякъде разсея опасенията на инвеститорите. Обявяването на агресивни стимули в Китай отчасти неутрализира мрачните настроения, макар че пазарите останаха недоволни от подробностите на мерките.Фокусът сред пазарите ще бъде насочен към тона на съобщенията на октомврийското заседание на ЕЦБ в четвъртък. Обикновено централната банка не е склонна да прекалява с комуникацията, особено на срещи като тази седмица, на които прогнозите на членовете няма да бъдат актуализирани. Липсата на ангажимент за агресивен календар на намаления на лихвените проценти може най-накрая да окаже подкрепа за Еврото. GBPПрез последните две седмици стерлингът възстанови част от стремителното поскъпване за 2024 г., което първоначално бе предизвикано от миролюбивите коментари на управителя на Английската централна банка Андрю Бейли. Въпреки това смятаме, че бичият сценарий за паунда остава, подкрепен от атрактивната оценка, сравнително високите лихвени проценти и устойчивата икономика, което вероятно ще гарантира, че цикълът на облекчаване на намаления на лихвените проценти ще остане по-скоро постепенен.Различните данни за пазара на труда и, което е от решаващо значение, инфлацията през септември ще бъдат тест за нашето мнение тази седмица. Консенсусът на икономистите очаква данни за работната сила, съответстващи на икономика с пълна заетост, и данни за инфлацията с тенденция към понижение, но все още значително над целевите стойности на Английската централна банка, като и двата фактора би трябвало да подкрепят паунда. Инвеститорите ще следят и за обявяването на бюджета на новото лейбъристко правителство този месец, в който се очаква да бъдат представени редица данъчни увеличения, повишаващи приходите. CZKСлед като се повиши до най-високото си ниво от началото на август, EUR/CZK обърна посоката. На кроната отбеляза незначителни печалби спрямо еврото през миналата седмица, които продължават и през тази. Нейното поведение наподобяваше поведението на други регионални валути, особено на PLN, в подкрепа на твърдението, че до голяма степен кроната е реагирала на по-широки тенденции. Въпреки това си струва да се отбележи, че вътрешните новини от Чехия в последно време бяха до голяма степен благоприятни за кроната. Ключовите данни сочат за по-стабилна икономическа активност, а индексът на потребителските цени изненада с повишение през миналата седмица (до 2,6% през септември). Допълнително си струва да се отбележи, че чешката национална банка удвои задължителните минимални резерви на банките до 4%.След натоварения период на публикации тази седмица ще бъде сравнително спокойна по отношение на вътрешни новини. През следващите дни не се очакват кой знае какви новини освен инфлацията по индекс на цените на производителността в сряда, която едва ли ще повлияе на пазара. Коруна следва да се ръководи основно от външните новини. HUFОчакванията ни за по-благосклонно отношение на Унгарската централна банка намират подкрепа в макроикономическите данни. Инфлацията отбеляза спад през изминалата седмица, по-голям от очаквания (до 3%), което показва спад на месечна база. Това послужи като един от основните фактори, задържащи поскъпването на форинта спрямо бенчмарка евро, като валутата се оказа на дъното на Таблица с резултати за ЦИЕ. Основният показател обаче се повиши съвсем леко (4,8%),), което не остана незабелязано и ни кара да вярваме, че рязкото намаление няма да бъде основен сценарий за предстоящото заседание, насрочено за 22 октомври. Преди решението ще получаваме само второстепенни показания, поради което волатилността на форинта ще се определя главно от външни фактори. PLNПолската злота бе една от най добре представящите се валути от развиващите се пазари. След като достигна 4,32, двойката EUR/PLN тръгна надолу и сега се търгува под психологическата граница от 4,30. Местният новинарски поток напоследък е оскъден, като фокусът е предимно върху външните сигнали. Тази седмица ще донесе повече от същото - второто четене на инфлацията във вторник едва ли ще разклати лодката, както и данните за базисната инфлация в сряда. Ценовият натиск в полската икономика все още е твърде висок, за да могат вземащите решения да обсъждат възможността за съкращения в близко бъдеще. Темата би трябвало да се върне към края на годината с наближаването на мартенската среща, за която президентът Глапински сигнализира, че на нея може да се стигне до намаление на лихвените проценти в страната. RONИнфлацията през септември отбеляза пореден спад, с което достигна най-ниското си ниво от 39 месеца насам (4,6%). Инерцията обаче остава висока (3MAA - 5,5%), а коригираният показател CORE2 се повиши през август (5,7%), което би трябвало да накара НБР да бъде доста предпазлива, особено с оглед на неубедителната фискална ситуация. Растежът на заплатите се забави, но все още е много силен (13,8%), което създава немалък проинфлационен риск. През следващите дни вниманието ще бъде насочено към производството. Промишленото производство остана слабо, като днешното четене показа спад от -2% на годишна база. Сега очакваме данните за промишлените продажби, които ще бъдат представени в петък.

Източник: LSEG Datastream Date: 14/10/2024Това все още не е достатъчно, за да се провали ангажиментът на ФЕД за намаляване на лихвените проценти на всяка от оставащите му срещи през 2024 г., но при положение че икономиката на САЩ нараства с 3%, а пазарът на труда е напълно зает, предполага, че дъното на лихвените проценти в САЩ е по-близо, отколкото пазарите оценяват в момента. През тази седмица няма много икономически новини от САЩ, въпреки че ще очакваме доклада за продажбите на дребно в четвъртък, за да получим последна информация за състоянието на потребителското търсене. EURНеубедителните данни за икономиката на еврозоната продължават да оказват влияние върху общата валута, въпреки че неотдавнашната възходяща ревизия на данните за PMI индекса през септември донякъде разсея опасенията на инвеститорите. Обявяването на агресивни стимули в Китай отчасти неутрализира мрачните настроения, макар че пазарите останаха недоволни от подробностите на мерките.Фокусът сред пазарите ще бъде насочен към тона на съобщенията на октомврийското заседание на ЕЦБ в четвъртък. Обикновено централната банка не е склонна да прекалява с комуникацията, особено на срещи като тази седмица, на които прогнозите на членовете няма да бъдат актуализирани. Липсата на ангажимент за агресивен календар на намаления на лихвените проценти може най-накрая да окаже подкрепа за Еврото. GBPПрез последните две седмици стерлингът възстанови част от стремителното поскъпване за 2024 г., което първоначално бе предизвикано от миролюбивите коментари на управителя на Английската централна банка Андрю Бейли. Въпреки това смятаме, че бичият сценарий за паунда остава, подкрепен от атрактивната оценка, сравнително високите лихвени проценти и устойчивата икономика, което вероятно ще гарантира, че цикълът на облекчаване на намаления на лихвените проценти ще остане по-скоро постепенен.Различните данни за пазара на труда и, което е от решаващо значение, инфлацията през септември ще бъдат тест за нашето мнение тази седмица. Консенсусът на икономистите очаква данни за работната сила, съответстващи на икономика с пълна заетост, и данни за инфлацията с тенденция към понижение, но все още значително над целевите стойности на Английската централна банка, като и двата фактора би трябвало да подкрепят паунда. Инвеститорите ще следят и за обявяването на бюджета на новото лейбъристко правителство този месец, в който се очаква да бъдат представени редица данъчни увеличения, повишаващи приходите. CZKСлед като се повиши до най-високото си ниво от началото на август, EUR/CZK обърна посоката. На кроната отбеляза незначителни печалби спрямо еврото през миналата седмица, които продължават и през тази. Нейното поведение наподобяваше поведението на други регионални валути, особено на PLN, в подкрепа на твърдението, че до голяма степен кроната е реагирала на по-широки тенденции. Въпреки това си струва да се отбележи, че вътрешните новини от Чехия в последно време бяха до голяма степен благоприятни за кроната. Ключовите данни сочат за по-стабилна икономическа активност, а индексът на потребителските цени изненада с повишение през миналата седмица (до 2,6% през септември). Допълнително си струва да се отбележи, че чешката национална банка удвои задължителните минимални резерви на банките до 4%.След натоварения период на публикации тази седмица ще бъде сравнително спокойна по отношение на вътрешни новини. През следващите дни не се очакват кой знае какви новини освен инфлацията по индекс на цените на производителността в сряда, която едва ли ще повлияе на пазара. Коруна следва да се ръководи основно от външните новини. HUFОчакванията ни за по-благосклонно отношение на Унгарската централна банка намират подкрепа в макроикономическите данни. Инфлацията отбеляза спад през изминалата седмица, по-голям от очаквания (до 3%), което показва спад на месечна база. Това послужи като един от основните фактори, задържащи поскъпването на форинта спрямо бенчмарка евро, като валутата се оказа на дъното на Таблица с резултати за ЦИЕ. Основният показател обаче се повиши съвсем леко (4,8%),), което не остана незабелязано и ни кара да вярваме, че рязкото намаление няма да бъде основен сценарий за предстоящото заседание, насрочено за 22 октомври. Преди решението ще получаваме само второстепенни показания, поради което волатилността на форинта ще се определя главно от външни фактори. PLNПолската злота бе една от най добре представящите се валути от развиващите се пазари. След като достигна 4,32, двойката EUR/PLN тръгна надолу и сега се търгува под психологическата граница от 4,30. Местният новинарски поток напоследък е оскъден, като фокусът е предимно върху външните сигнали. Тази седмица ще донесе повече от същото - второто четене на инфлацията във вторник едва ли ще разклати лодката, както и данните за базисната инфлация в сряда. Ценовият натиск в полската икономика все още е твърде висок, за да могат вземащите решения да обсъждат възможността за съкращения в близко бъдеще. Темата би трябвало да се върне към края на годината с наближаването на мартенската среща, за която президентът Глапински сигнализира, че на нея може да се стигне до намаление на лихвените проценти в страната. RONИнфлацията през септември отбеляза пореден спад, с което достигна най-ниското си ниво от 39 месеца насам (4,6%). Инерцията обаче остава висока (3MAA - 5,5%), а коригираният показател CORE2 се повиши през август (5,7%), което би трябвало да накара НБР да бъде доста предпазлива, особено с оглед на неубедителната фискална ситуация. Растежът на заплатите се забави, но все още е много силен (13,8%), което създава немалък проинфлационен риск. През следващите дни вниманието ще бъде насочено към производството. Промишленото производство остана слабо, като днешното четене показа спад от -2% на годишна база. Сега очакваме данните за промишлените продажби, които ще бъдат представени в петък.

Източник: LSEG Datastream Date: 14/10/2024 USDДългосрочните лихвени проценти, а заедно с тях и доларът, непрекъснато се повишават, след като достигнаха най-ниското си ниво непосредствено след намаляването на лихвените проценти с 50 б.т. от страна на Фед. Данните за инфлацията от миналата седмица допълнително засилиха тази тенденция. Основната инфлация за септември се оказа по-висока от очакваното, а любимият ни индикатор за инфлацията - тримесечната пълзяща средна стойност на този индекс - вече три поредни месеца се повишава до годишно ниво, което е по-близо до 4%, отколкото до 3%.Фигура 2: US Inflation Rate (2014 - 2024)Източник: LSEG Datastream Date: 14/10/2024Това все още не е достатъчно, за да се провали ангажиментът на ФЕД за намаляване на лихвените проценти на всяка от оставащите му срещи през 2024 г., но при положение че икономиката на САЩ нараства с 3%, а пазарът на труда е напълно зает, предполага, че дъното на лихвените проценти в САЩ е по-близо, отколкото пазарите оценяват в момента. През тази седмица няма много икономически новини от САЩ, въпреки че ще очакваме доклада за продажбите на дребно в четвъртък, за да получим последна информация за състоянието на потребителското търсене. EURНеубедителните данни за икономиката на еврозоната продължават да оказват влияние върху общата валута, въпреки че неотдавнашната възходяща ревизия на данните за PMI индекса през септември донякъде разсея опасенията на инвеститорите. Обявяването на агресивни стимули в Китай отчасти неутрализира мрачните настроения, макар че пазарите останаха недоволни от подробностите на мерките.Фокусът сред пазарите ще бъде насочен към тона на съобщенията на октомврийското заседание на ЕЦБ в четвъртък. Обикновено централната банка не е склонна да прекалява с комуникацията, особено на срещи като тази седмица, на които прогнозите на членовете няма да бъдат актуализирани. Липсата на ангажимент за агресивен календар на намаления на лихвените проценти може най-накрая да окаже подкрепа за Еврото. GBPПрез последните две седмици стерлингът възстанови част от стремителното поскъпване за 2024 г., което първоначално бе предизвикано от миролюбивите коментари на управителя на Английската централна банка Андрю Бейли. Въпреки това смятаме, че бичият сценарий за паунда остава, подкрепен от атрактивната оценка, сравнително високите лихвени проценти и устойчивата икономика, което вероятно ще гарантира, че цикълът на облекчаване на намаления на лихвените проценти ще остане по-скоро постепенен.Различните данни за пазара на труда и, което е от решаващо значение, инфлацията през септември ще бъдат тест за нашето мнение тази седмица. Консенсусът на икономистите очаква данни за работната сила, съответстващи на икономика с пълна заетост, и данни за инфлацията с тенденция към понижение, но все още значително над целевите стойности на Английската централна банка, като и двата фактора би трябвало да подкрепят паунда. Инвеститорите ще следят и за обявяването на бюджета на новото лейбъристко правителство този месец, в който се очаква да бъдат представени редица данъчни увеличения, повишаващи приходите. CZKСлед като се повиши до най-високото си ниво от началото на август, EUR/CZK обърна посоката. На кроната отбеляза незначителни печалби спрямо еврото през миналата седмица, които продължават и през тази. Нейното поведение наподобяваше поведението на други регионални валути, особено на PLN, в подкрепа на твърдението, че до голяма степен кроната е реагирала на по-широки тенденции. Въпреки това си струва да се отбележи, че вътрешните новини от Чехия в последно време бяха до голяма степен благоприятни за кроната. Ключовите данни сочат за по-стабилна икономическа активност, а индексът на потребителските цени изненада с повишение през миналата седмица (до 2,6% през септември). Допълнително си струва да се отбележи, че чешката национална банка удвои задължителните минимални резерви на банките до 4%.След натоварения период на публикации тази седмица ще бъде сравнително спокойна по отношение на вътрешни новини. През следващите дни не се очакват кой знае какви новини освен инфлацията по индекс на цените на производителността в сряда, която едва ли ще повлияе на пазара. Коруна следва да се ръководи основно от външните новини. HUFОчакванията ни за по-благосклонно отношение на Унгарската централна банка намират подкрепа в макроикономическите данни. Инфлацията отбеляза спад през изминалата седмица, по-голям от очаквания (до 3%), което показва спад на месечна база. Това послужи като един от основните фактори, задържащи поскъпването на форинта спрямо бенчмарка евро, като валутата се оказа на дъното на Таблица с резултати за ЦИЕ. Основният показател обаче се повиши съвсем леко (4,8%),), което не остана незабелязано и ни кара да вярваме, че рязкото намаление няма да бъде основен сценарий за предстоящото заседание, насрочено за 22 октомври. Преди решението ще получаваме само второстепенни показания, поради което волатилността на форинта ще се определя главно от външни фактори. PLNПолската злота бе една от най добре представящите се валути от развиващите се пазари. След като достигна 4,32, двойката EUR/PLN тръгна надолу и сега се търгува под психологическата граница от 4,30. Местният новинарски поток напоследък е оскъден, като фокусът е предимно върху външните сигнали. Тази седмица ще донесе повече от същото - второто четене на инфлацията във вторник едва ли ще разклати лодката, както и данните за базисната инфлация в сряда. Ценовият натиск в полската икономика все още е твърде висок, за да могат вземащите решения да обсъждат възможността за съкращения в близко бъдеще. Темата би трябвало да се върне към края на годината с наближаването на мартенската среща, за която президентът Глапински сигнализира, че на нея може да се стигне до намаление на лихвените проценти в страната. RONИнфлацията през септември отбеляза пореден спад, с което достигна най-ниското си ниво от 39 месеца насам (4,6%). Инерцията обаче остава висока (3MAA - 5,5%), а коригираният показател CORE2 се повиши през август (5,7%), което би трябвало да накара НБР да бъде доста предпазлива, особено с оглед на неубедителната фискална ситуация. Растежът на заплатите се забави, но все още е много силен (13,8%), което създава немалък проинфлационен риск. През следващите дни вниманието ще бъде насочено към производството. Промишленото производство остана слабо, като днешното четене показа спад от -2% на годишна база. Сега очакваме данните за промишлените продажби, които ще бъдат представени в петък.