Доларът поскъпва след победата на Тръмп

Пазарната несигурност във връзка с изборите в САЩ беше преодоляна по най-ясния възможен начин, тъй като републиканците спечелиха не само президентския вот, но и изборите за Камарата на представителите и Сената.

FX Market Updates

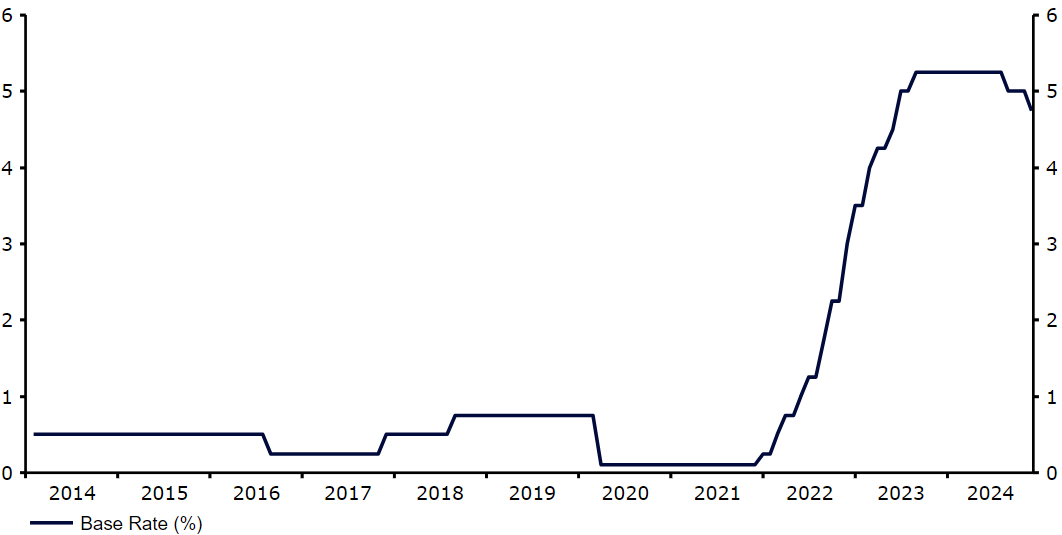

Пазарната несигурност във връзка с изборите в САЩ беше преодоляна по най-ясния възможен начин, тъй като републиканците спечелиха не само президентския вот, но и изборите за Камарата на представителите и Сената.Макар че това решение ще доведе до допълнителна несигурност по отношение на политиките, които ще провежда втората администрация на Тръмп, притесненията на пазарите за „опасен риск“ (оспорвани избори) няма да бъдат налице. Рисковите активи сякаш отпразнуваха последното с рязко нарастване на повечето борсови индекси, с яркото изключение на европейските. Лихвените проценти се повишиха по цялата крива поради опасенията от инфлационните нагласи на Тръмп. Доларът поскъпна рязко, но не толкова, колкото се очакваше, в знак на това, че пазарите са оценили предимството на Тръмп по време на изборите. След като изборите в САЩ са отминали, макроикономическите и политическите новини отново имат значение. Влиянието им обаче от време на време ще бъде измествано от заглавия за политиките на бъдещата администрация, особено по отношение на митата, тъй като не е ясно колко от предизборното бръщолевене на Тръмп ще доведе до реална политика. Въпреки това данните за инфлацията в САЩ през следващата седмица (сряда) са ключови. Преди това докладът за труда в Обединеното кралство ще бъде внимателно наблюдаван предвид допълнителната несигурност относно темпа на намаления на Английската централна банка, въведени от разхлабения бюджет на лейбъристите.След първоначалните разпродажби от изборите, валутите от ЦИЕ успяха да се възстановят. Въпросът дали ще успеят да задържат тези печалби е отворен, но търговията от началото на текущата седмица показва, че нещата не са непременно утихнали.USDМакар че това решение ще доведе до допълнителна несигурност по отношение на политиките, които ще провежда втората администрация на Тръмп, притесненията на пазарите за „опасен риск“ (оспорвани избори) няма да бъдат налице. Рисковите активи сякаш отпразнуваха последното с рязко нарастване на повечето борсови индекси, с яркото изключение на европейските. Лихвените проценти се повишиха по цялата крива поради опасенията от инфлационните нагласи на Тръмп. Доларът поскъпна рязко, но не толкова, колкото се очакваше, в знак на това, че пазарите са оценили предимството на Тръмп по време на изборите.След като изборите в САЩ са отминали, макроикономическите и политическите новини отново имат значение. Влиянието им обаче от време на време ще бъде измествано от заглавия за политиките на бъдещата администрация, особено по отношение на митата, тъй като не е ясно колко от предизборното бръщолевене на Тръмп ще доведе до реална политика. Въпреки това данните за инфлацията в САЩ през следващата седмица (сряда) са ключови. Преди това докладът за труда в Обединеното кралство ще бъде внимателно наблюдаван предвид допълнителната несигурност относно темпа на намаления на Английската централна банка, въведени от разхлабения бюджет на лейбъристите.След първоначалните разпродажби от изборите, валутите от ЦИЕ успяха да се възстановят. Въпросът дали ще успеят да задържат тези печалби е отворен, но търговията от началото на текущата седмица показва, че нещата не са непременно утихнали.Фигура 1: US Electoral College Map (2023 - 2024) Източник: 270towin Date: 11/11/2024 EURЕврото пострада най-много от почти всички основни валути след новината за победата на Тръмп. Перспективата за мита върху най-големите експортни пазари на Европейския съюз идва в деликатен момент за икономиката на еврозоната. Въпреки че цифрите за ръста на БВП за третото тримесечие се оказаха по-добри от очакваното, водещи индикатори като проучванията на PMI предполагат, че стагнацията може да е на път за четвъртото тримесечие.Разширяването на лихвените диференциали също допринася за натиска върху общата валута, въпреки че при настоящите нива има много лоши новини, вече отразени в цената. EUR/USD се счупи до нови дъна под нивото от 1,07 тази сутрин и смятаме, че новото понижение може да е на път, тъй като пазарите продължават да преоценяват своите очаквания според Trump 2.0. GBPПаундът се задържа относително добре след изборната победа на Доналд Тръмп и на един етап в четвъртък възстанови почти всичките си загуби от предходния ден. Виждаме това като резултат от относителната изолация на икономиката на Обединеното кралство от останалия свят, особено липсата на зависимост от търсенето от Китай, който изглежда вероятно ще понесе тежестта на предложенията за митата на Тръмп.Последствията от по-слабия от очаквания Есенен бюджет продължават да се отразяват на пазарите, въпреки че изглежда, че засега английските държавни ценни книжа са се стабилизирали, след като първоначално се разпродадоха рязко. Банката на Англия даде доста ястребова оценка в четвъртък. Основният лихвен процент беше намален с още 25 базисни пункта при гласуване с 8-1 и тя повиши своите прогнози за инфлация и краткосрочен растеж, изрично цитирайки въздействието на бюджета. Участниците на пазара приеха че това означава, че допълнителните намаления ще бъдат по-постепенни, отколкото се очакваше преди, и впоследствие пазарна започна да оценява само две допълнителни намаления на лихвените проценти от АЦБ през следващите дванадесет месеца.Фигура 2: Bank of England Base Rate (2014 - 2024)

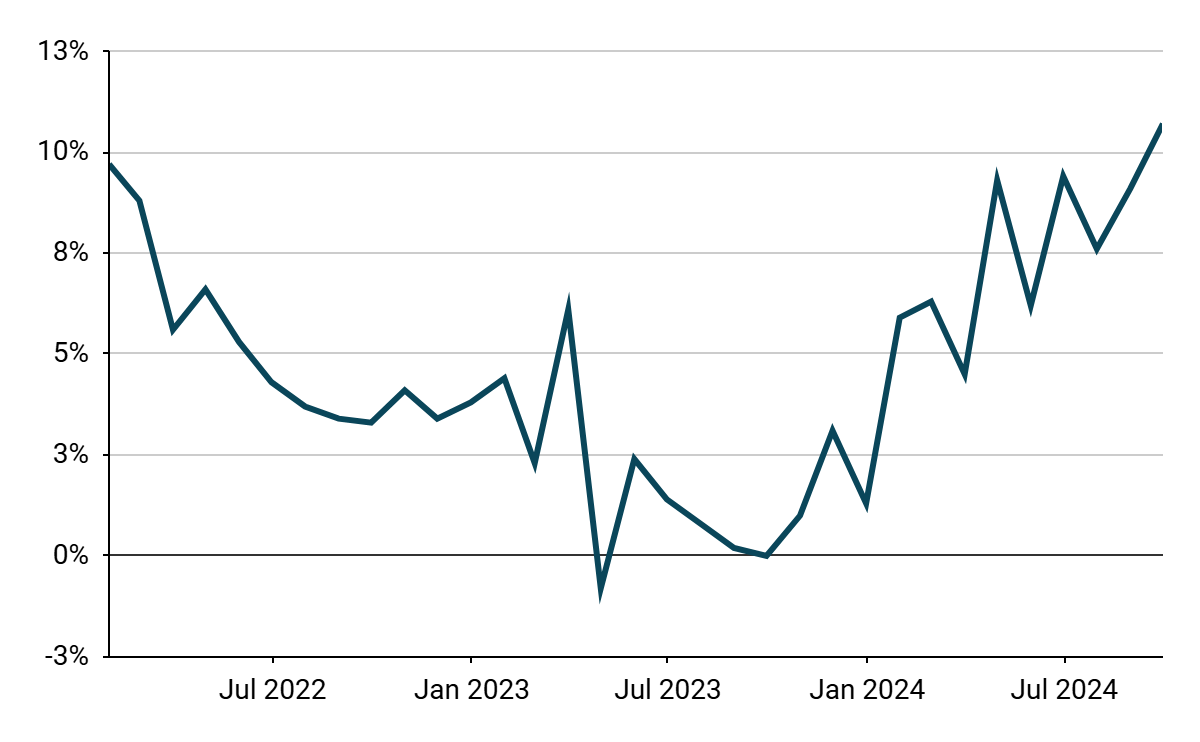

Източник: 270towin Date: 11/11/2024 EURЕврото пострада най-много от почти всички основни валути след новината за победата на Тръмп. Перспективата за мита върху най-големите експортни пазари на Европейския съюз идва в деликатен момент за икономиката на еврозоната. Въпреки че цифрите за ръста на БВП за третото тримесечие се оказаха по-добри от очакваното, водещи индикатори като проучванията на PMI предполагат, че стагнацията може да е на път за четвъртото тримесечие.Разширяването на лихвените диференциали също допринася за натиска върху общата валута, въпреки че при настоящите нива има много лоши новини, вече отразени в цената. EUR/USD се счупи до нови дъна под нивото от 1,07 тази сутрин и смятаме, че новото понижение може да е на път, тъй като пазарите продължават да преоценяват своите очаквания според Trump 2.0. GBPПаундът се задържа относително добре след изборната победа на Доналд Тръмп и на един етап в четвъртък възстанови почти всичките си загуби от предходния ден. Виждаме това като резултат от относителната изолация на икономиката на Обединеното кралство от останалия свят, особено липсата на зависимост от търсенето от Китай, който изглежда вероятно ще понесе тежестта на предложенията за митата на Тръмп.Последствията от по-слабия от очаквания Есенен бюджет продължават да се отразяват на пазарите, въпреки че изглежда, че засега английските държавни ценни книжа са се стабилизирали, след като първоначално се разпродадоха рязко. Банката на Англия даде доста ястребова оценка в четвъртък. Основният лихвен процент беше намален с още 25 базисни пункта при гласуване с 8-1 и тя повиши своите прогнози за инфлация и краткосрочен растеж, изрично цитирайки въздействието на бюджета. Участниците на пазара приеха че това означава, че допълнителните намаления ще бъдат по-постепенни, отколкото се очакваше преди, и впоследствие пазарна започна да оценява само две допълнителни намаления на лихвените проценти от АЦБ през следващите дванадесет месеца.Фигура 2: Bank of England Base Rate (2014 - 2024) Източник: LSEG Datastream Date: 11/11/2024 CZKПървоначалната реакция на чешката крона към новините за изборите съвпадна с тази, наблюдавана при PLN и HUF, но валутата бързо се върна към обичайния си режим на по-ограничени колебания. В допълнение към гласуването, инвеститорите следяха и вътрешните новини, особено решението за лихвения процент на Чешката национална банка.Както се очакваше, CNB намали своята 2-седмична репо лихва с още 25bps до 4%. Вземащите решения прозвучаха ястребово, сигнализирайки, че са обсъдили кога и как да прекратят процеса на намаляване на лихвите. Новите прогнози се обърнаха в стагфлационна посока, но губернаторът Михл подчерта, че фокусът е предимно върху инфлацията. В интервю за Bloomberg в петък той също подчерта, че лихвите трябва да бъдат по-високи, отколкото преди пандемията, за да се отговори на инфлационната заплаха.Figure 3: Czechia Interest Rates (2019 - 2024)Source: Bloomberg Date: 11/11/2024Въпреки че бавно се приближаваме към края на намаляването на лихвите в Чехия, облекчаването на политиката вероятно ще продължи в близко бъдеще. Инфлацията, която нарасна до 2,8% през октомври, все още заслужава внимание от страна на вземащите решения, които поддържат ястребов тон. Коруната може да приветства усещането, че възможностите на банката за намаления на лихвените проценти са доста ограничени. Струва си обаче да се подчертае, че прогнозите за лихвените проценти на ЧНБ бяха преразгледани надолу и предполагат нива от около 3% в края на хоризонта спрямо 3,5% по-рано. Също така си струва да се отбележи, че опасенията за растежа се прокрадват, а лошото представяне на германската икономика и резултатите от изборите в САЩ само увеличават рисковете. HUFВъпреки че макроикономическите данни от страната се оказаха доста невпечатляващи и републиканската коалиция се сбъдна, унгарският форинт успя да укрепне спрямо еврото през миналата седмица. Възстановителното рали на рисковите пазари в четвъртък не беше нарушено от по-нататъшните лоши показания от индустриалния сектор на Унгария и доста невпечатляващите данни за продажбите на дребно. В началото на тази седмица обаче форинтът отново е на заден план, тъй като инвеститорите продължават да преработват новините от изборите.Последните движения доказаха, че пазарите остават силно волатилни, а несигурността несъмнено е висока. В близко бъдеще много би трябвало да зависи от сигналите, идващи от лагера на Тръмп, които са особено важни за форинта и злотата с висока бета-стойност. Външните новини вероятно ще останат ключови, особено в краткосрочен план, а прочетената във вторник инфлация, която би трябвало да сочи по-силен растеж на цените, вероятно ще остане в сянка. PLNВъпреки че първоначалното въздействие на изборната победа на Тръмп върху злотата беше изненадващо слабо, волатилността остана повишена, а злотата започна тази седмица с разпродажба - търговията с Тръмп може да за известно време.В допълнение към външните новини инвеститорите следяха развитието на паричната политика на Полша през изминалата седмица. Лихвените проценти бяха оставени без промяна, както се очакваше като цяло, като вместо това вниманието беше насочено към актуализираната прогноза. Тя е малко по-песимистична, но по отношение на инфлацията много ще зависи от регулаторните решения. Що се отнася до връщането към намаляване на лихвените проценти, всички очакват март, когато ще бъдат представени новите прогнози. Това, разбира се, не е изковано с камък, но намаление през март изглежда доста вероятно. През следващите дни вниманието трябва да бъде разпределено между външните новини и местните данни, особено данните за БВП за третото тримесечие, които ще излязат в четвъртък. RONЛеята зае най-ниското място в класацията на страните от ЦИЕ, почти без промяна спрямо еврото - както обикновено - докато НБР запази лихвените проценти стабилни за второ поредно заседание с референтен лихвен процент от 6,5 %. Тъй като през тази година бюджетният дефицит вероятно ще надхвърли 7% от БВП, което трябва да бъде преодоляно спешно, позициите на фискалната и подоходната политика бяха подчертани като основни източници на несигурност. Същевременно се очаква инфлацията (понастоящем 4,6%) да се повиши до края на годината, подхранвана от бързо нарастващото вътрешно търсене (реалните продажби на дребно нараснаха с 10,7% на годишна база миналата седмица, най-много от 3 години насам), подкрепено от неимоверно високия растеж на заплатите.Figure 4: Romania Real Retail Sales [YoY] (2022 - 2024)

Източник: LSEG Datastream Date: 11/11/2024 CZKПървоначалната реакция на чешката крона към новините за изборите съвпадна с тази, наблюдавана при PLN и HUF, но валутата бързо се върна към обичайния си режим на по-ограничени колебания. В допълнение към гласуването, инвеститорите следяха и вътрешните новини, особено решението за лихвения процент на Чешката национална банка.Както се очакваше, CNB намали своята 2-седмична репо лихва с още 25bps до 4%. Вземащите решения прозвучаха ястребово, сигнализирайки, че са обсъдили кога и как да прекратят процеса на намаляване на лихвите. Новите прогнози се обърнаха в стагфлационна посока, но губернаторът Михл подчерта, че фокусът е предимно върху инфлацията. В интервю за Bloomberg в петък той също подчерта, че лихвите трябва да бъдат по-високи, отколкото преди пандемията, за да се отговори на инфлационната заплаха.Figure 3: Czechia Interest Rates (2019 - 2024)Source: Bloomberg Date: 11/11/2024Въпреки че бавно се приближаваме към края на намаляването на лихвите в Чехия, облекчаването на политиката вероятно ще продължи в близко бъдеще. Инфлацията, която нарасна до 2,8% през октомври, все още заслужава внимание от страна на вземащите решения, които поддържат ястребов тон. Коруната може да приветства усещането, че възможностите на банката за намаления на лихвените проценти са доста ограничени. Струва си обаче да се подчертае, че прогнозите за лихвените проценти на ЧНБ бяха преразгледани надолу и предполагат нива от около 3% в края на хоризонта спрямо 3,5% по-рано. Също така си струва да се отбележи, че опасенията за растежа се прокрадват, а лошото представяне на германската икономика и резултатите от изборите в САЩ само увеличават рисковете. HUFВъпреки че макроикономическите данни от страната се оказаха доста невпечатляващи и републиканската коалиция се сбъдна, унгарският форинт успя да укрепне спрямо еврото през миналата седмица. Възстановителното рали на рисковите пазари в четвъртък не беше нарушено от по-нататъшните лоши показания от индустриалния сектор на Унгария и доста невпечатляващите данни за продажбите на дребно. В началото на тази седмица обаче форинтът отново е на заден план, тъй като инвеститорите продължават да преработват новините от изборите.Последните движения доказаха, че пазарите остават силно волатилни, а несигурността несъмнено е висока. В близко бъдеще много би трябвало да зависи от сигналите, идващи от лагера на Тръмп, които са особено важни за форинта и злотата с висока бета-стойност. Външните новини вероятно ще останат ключови, особено в краткосрочен план, а прочетената във вторник инфлация, която би трябвало да сочи по-силен растеж на цените, вероятно ще остане в сянка. PLNВъпреки че първоначалното въздействие на изборната победа на Тръмп върху злотата беше изненадващо слабо, волатилността остана повишена, а злотата започна тази седмица с разпродажба - търговията с Тръмп може да за известно време.В допълнение към външните новини инвеститорите следяха развитието на паричната политика на Полша през изминалата седмица. Лихвените проценти бяха оставени без промяна, както се очакваше като цяло, като вместо това вниманието беше насочено към актуализираната прогноза. Тя е малко по-песимистична, но по отношение на инфлацията много ще зависи от регулаторните решения. Що се отнася до връщането към намаляване на лихвените проценти, всички очакват март, когато ще бъдат представени новите прогнози. Това, разбира се, не е изковано с камък, но намаление през март изглежда доста вероятно. През следващите дни вниманието трябва да бъде разпределено между външните новини и местните данни, особено данните за БВП за третото тримесечие, които ще излязат в четвъртък. RONЛеята зае най-ниското място в класацията на страните от ЦИЕ, почти без промяна спрямо еврото - както обикновено - докато НБР запази лихвените проценти стабилни за второ поредно заседание с референтен лихвен процент от 6,5 %. Тъй като през тази година бюджетният дефицит вероятно ще надхвърли 7% от БВП, което трябва да бъде преодоляно спешно, позициите на фискалната и подоходната политика бяха подчертани като основни източници на несигурност. Същевременно се очаква инфлацията (понастоящем 4,6%) да се повиши до края на годината, подхранвана от бързо нарастващото вътрешно търсене (реалните продажби на дребно нараснаха с 10,7% на годишна база миналата седмица, най-много от 3 години насам), подкрепено от неимоверно високия растеж на заплатите.Figure 4: Romania Real Retail Sales [YoY] (2022 - 2024) Source: Bloomberg Date: 08/11/2024Разглеждайки настоящата макроикономическа среда, не очакваме скорошно намаляване на лихвените проценти, като паузата вероятно ще продължи през голяма част от 2025 г. Перспективите за растеж все още изглеждат относително здравословни - особено в сравнение с повечето други европейски държави - което би трябвало да се потвърди от данните за БВП за третото тримесечие тази седмица, които ще бъдат публикувани в сряда. Междувременно във вторник ще получим някои подсказки за ценовия натиск, като в този ден ще бъде отпечатана инфлацията за октомври. Ние сме съгласни с прогнозата на НБР по този въпрос и не очакваме почти никаква промяна в показателя.

Source: Bloomberg Date: 08/11/2024Разглеждайки настоящата макроикономическа среда, не очакваме скорошно намаляване на лихвените проценти, като паузата вероятно ще продължи през голяма част от 2025 г. Перспективите за растеж все още изглеждат относително здравословни - особено в сравнение с повечето други европейски държави - което би трябвало да се потвърди от данните за БВП за третото тримесечие тази седмица, които ще бъдат публикувани в сряда. Междувременно във вторник ще получим някои подсказки за ценовия натиск, като в този ден ще бъде отпечатана инфлацията за октомври. Ние сме съгласни с прогнозата на НБР по този въпрос и не очакваме почти никаква промяна в показателя.

Източник: 270towin Date: 11/11/2024 EURЕврото пострада най-много от почти всички основни валути след новината за победата на Тръмп. Перспективата за мита върху най-големите експортни пазари на Европейския съюз идва в деликатен момент за икономиката на еврозоната. Въпреки че цифрите за ръста на БВП за третото тримесечие се оказаха по-добри от очакваното, водещи индикатори като проучванията на PMI предполагат, че стагнацията може да е на път за четвъртото тримесечие.Разширяването на лихвените диференциали също допринася за натиска върху общата валута, въпреки че при настоящите нива има много лоши новини, вече отразени в цената. EUR/USD се счупи до нови дъна под нивото от 1,07 тази сутрин и смятаме, че новото понижение може да е на път, тъй като пазарите продължават да преоценяват своите очаквания според Trump 2.0. GBPПаундът се задържа относително добре след изборната победа на Доналд Тръмп и на един етап в четвъртък възстанови почти всичките си загуби от предходния ден. Виждаме това като резултат от относителната изолация на икономиката на Обединеното кралство от останалия свят, особено липсата на зависимост от търсенето от Китай, който изглежда вероятно ще понесе тежестта на предложенията за митата на Тръмп.Последствията от по-слабия от очаквания Есенен бюджет продължават да се отразяват на пазарите, въпреки че изглежда, че засега английските държавни ценни книжа са се стабилизирали, след като първоначално се разпродадоха рязко. Банката на Англия даде доста ястребова оценка в четвъртък. Основният лихвен процент беше намален с още 25 базисни пункта при гласуване с 8-1 и тя повиши своите прогнози за инфлация и краткосрочен растеж, изрично цитирайки въздействието на бюджета. Участниците на пазара приеха че това означава, че допълнителните намаления ще бъдат по-постепенни, отколкото се очакваше преди, и впоследствие пазарна започна да оценява само две допълнителни намаления на лихвените проценти от АЦБ през следващите дванадесет месеца.Фигура 2: Bank of England Base Rate (2014 - 2024)Източник: LSEG Datastream Date: 11/11/2024 CZKПървоначалната реакция на чешката крона към новините за изборите съвпадна с тази, наблюдавана при PLN и HUF, но валутата бързо се върна към обичайния си режим на по-ограничени колебания. В допълнение към гласуването, инвеститорите следяха и вътрешните новини, особено решението за лихвения процент на Чешката национална банка.Както се очакваше, CNB намали своята 2-седмична репо лихва с още 25bps до 4%. Вземащите решения прозвучаха ястребово, сигнализирайки, че са обсъдили кога и как да прекратят процеса на намаляване на лихвите. Новите прогнози се обърнаха в стагфлационна посока, но губернаторът Михл подчерта, че фокусът е предимно върху инфлацията. В интервю за Bloomberg в петък той също подчерта, че лихвите трябва да бъдат по-високи, отколкото преди пандемията, за да се отговори на инфлационната заплаха.Figure 3: Czechia Interest Rates (2019 - 2024)Source: Bloomberg Date: 11/11/2024Въпреки че бавно се приближаваме към края на намаляването на лихвите в Чехия, облекчаването на политиката вероятно ще продължи в близко бъдеще. Инфлацията, която нарасна до 2,8% през октомври, все още заслужава внимание от страна на вземащите решения, които поддържат ястребов тон. Коруната може да приветства усещането, че възможностите на банката за намаления на лихвените проценти са доста ограничени. Струва си обаче да се подчертае, че прогнозите за лихвените проценти на ЧНБ бяха преразгледани надолу и предполагат нива от около 3% в края на хоризонта спрямо 3,5% по-рано. Също така си струва да се отбележи, че опасенията за растежа се прокрадват, а лошото представяне на германската икономика и резултатите от изборите в САЩ само увеличават рисковете. HUFВъпреки че макроикономическите данни от страната се оказаха доста невпечатляващи и републиканската коалиция се сбъдна, унгарският форинт успя да укрепне спрямо еврото през миналата седмица. Възстановителното рали на рисковите пазари в четвъртък не беше нарушено от по-нататъшните лоши показания от индустриалния сектор на Унгария и доста невпечатляващите данни за продажбите на дребно. В началото на тази седмица обаче форинтът отново е на заден план, тъй като инвеститорите продължават да преработват новините от изборите.Последните движения доказаха, че пазарите остават силно волатилни, а несигурността несъмнено е висока. В близко бъдеще много би трябвало да зависи от сигналите, идващи от лагера на Тръмп, които са особено важни за форинта и злотата с висока бета-стойност. Външните новини вероятно ще останат ключови, особено в краткосрочен план, а прочетената във вторник инфлация, която би трябвало да сочи по-силен растеж на цените, вероятно ще остане в сянка. PLNВъпреки че първоначалното въздействие на изборната победа на Тръмп върху злотата беше изненадващо слабо, волатилността остана повишена, а злотата започна тази седмица с разпродажба - търговията с Тръмп може да за известно време.В допълнение към външните новини инвеститорите следяха развитието на паричната политика на Полша през изминалата седмица. Лихвените проценти бяха оставени без промяна, както се очакваше като цяло, като вместо това вниманието беше насочено към актуализираната прогноза. Тя е малко по-песимистична, но по отношение на инфлацията много ще зависи от регулаторните решения. Що се отнася до връщането към намаляване на лихвените проценти, всички очакват март, когато ще бъдат представени новите прогнози. Това, разбира се, не е изковано с камък, но намаление през март изглежда доста вероятно. През следващите дни вниманието трябва да бъде разпределено между външните новини и местните данни, особено данните за БВП за третото тримесечие, които ще излязат в четвъртък. RONЛеята зае най-ниското място в класацията на страните от ЦИЕ, почти без промяна спрямо еврото - както обикновено - докато НБР запази лихвените проценти стабилни за второ поредно заседание с референтен лихвен процент от 6,5 %. Тъй като през тази година бюджетният дефицит вероятно ще надхвърли 7% от БВП, което трябва да бъде преодоляно спешно, позициите на фискалната и подоходната политика бяха подчертани като основни източници на несигурност. Същевременно се очаква инфлацията (понастоящем 4,6%) да се повиши до края на годината, подхранвана от бързо нарастващото вътрешно търсене (реалните продажби на дребно нараснаха с 10,7% на годишна база миналата седмица, най-много от 3 години насам), подкрепено от неимоверно високия растеж на заплатите.Figure 4: Romania Real Retail Sales [YoY] (2022 - 2024)Source: Bloomberg Date: 08/11/2024Разглеждайки настоящата макроикономическа среда, не очакваме скорошно намаляване на лихвените проценти, като паузата вероятно ще продължи през голяма част от 2025 г. Перспективите за растеж все още изглеждат относително здравословни - особено в сравнение с повечето други европейски държави - което би трябвало да се потвърди от данните за БВП за третото тримесечие тази седмица, които ще бъдат публикувани в сряда. Междувременно във вторник ще получим някои подсказки за ценовия натиск, като в този ден ще бъде отпечатана инфлацията за октомври. Ние сме съгласни с прогнозата на НБР по този въпрос и не очакваме почти никаква промяна в показателя.