Доларът отстъпва, поради по слаби икономическите новини от САЩ

За пръв път от доста време насам повечето от основните валути се търгуваха в тесни граници през миналата седмица, с изключение на йената, която продължава да се покачва на фона на нарастващите очаквания за по-бърз темп на повишаване на лихвените проценти от страна на Японската централна банка.

FX Market Updates

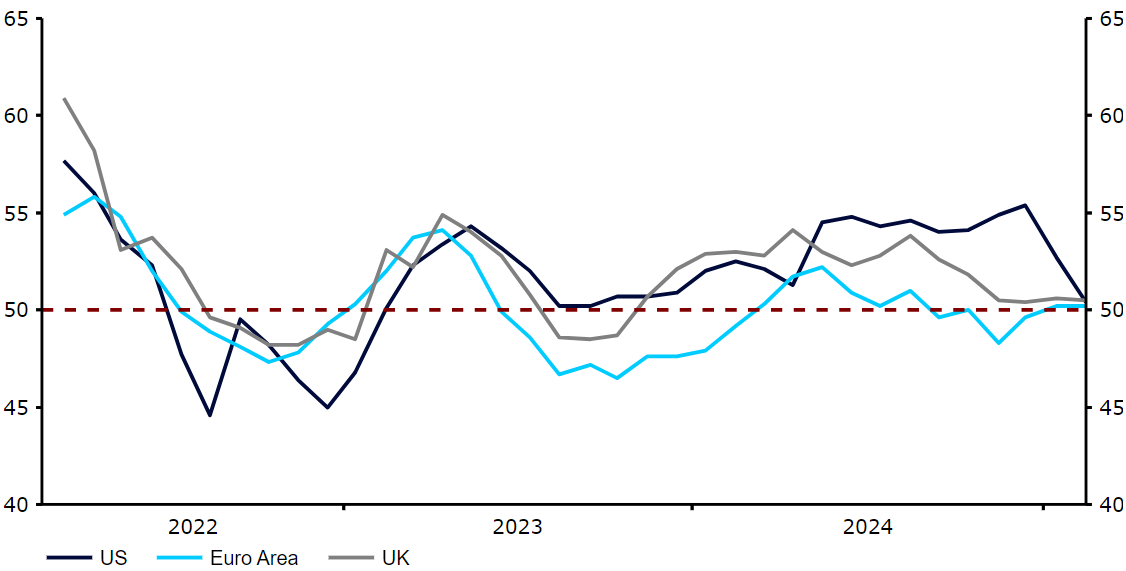

За пръв път от доста време насам повечето от основните валути се търгуваха в тесни граници през миналата седмица, с изключение на йената, която продължава да се покачва на фона на нарастващите очаквания за по-бърз темп на повишаване на лихвените проценти от страна на Японската централна банка.Напоследък макроикономическите новини от САЩ са малко по-негативни, което леко намали разликата между най-голямата икономика в света и европейските. По-специално данните за PMI през февруари бяха по-слаби от очакваното в САЩ и повече или по-малко - от очакваното в еврозоната и Обединеното кралство. Както казваме от месеци, настоящите нива на долара са свързани с крайно икономическо разминаване и/или тарифен риск и са податливи на значителни корекции, ако някой от тези фактори се окаже по-слаб от очакваното.Притесненията, свързани с тарифите, изглежда засега са на заден план, въпреки че това може да се промени по всяко време. Тази седмица е бедна на данни, като основният акцент вероятно ще бъде януарският доклад за PCE инфлацията в САЩ в петък. През седмицата ще има много изказвания на основните централни банки, както и протокол от последното заседание на ЕЦБ в четвъртък. Внимателно ще се следят и всички заглавия за митата, обръщането на европейската архитектура за сигурност от Тръмп и изборите в Германия.Фигура 1: G10 FX Performance Tracker [vs. USD] (1 week)![Фигура 1: G10 FX Performance Tracker [vs. USD] (1 week)](https://cdn.prod.website-files.com/681482620b6c5dad8f3cf935/682f1951003113c3a1ca551e_682f18e32a826e55c1a06d76_unnamed-36.png) Източник: LSEG Datastream Date: 24/02/2025USD Миналия петък бяха представени необичайно лоши икономически данни от САЩ. Бизнес нагласите рязко спаднаха през февруари, а дългосрочните инфлационни очаквания на потребителите се повишиха до 30-годишен връх. Потвърждение на тази тенденция на отслабване ще очакваме от седмичния доклад за молбите за помощи при безработица и в доклада за заплатите през февруари след 2 седмици, но засега тези данни бяха достатъчни, за да задържат долара донякъде на заден план, въпреки значителното нарастване на геополитическите рискове.При малкото макроикономически или политически новини, които да насочват валутните пазари, през следващата седмица ще обръщаме особено внимание на всяко развитие по отношение на митата или изясняване на позицията на САЩ по отношение на европейската сигурност. Данните за PCE инфлацията от САЩ в петък, както винаги, също ще бъдат внимателно следени от представителите на FOMC. След разочароващите данни за PMI от миналата седмица пазарите отново очакват две намаления на лихвените проценти от страна на ФЕД през тази година, а не само едно, но тази позиция вероятно ще бъде подложена на изпитание през тази седмица. Фигура: 2: G3 PMIs (2022 - 2025)

Източник: LSEG Datastream Date: 24/02/2025USD Миналия петък бяха представени необичайно лоши икономически данни от САЩ. Бизнес нагласите рязко спаднаха през февруари, а дългосрочните инфлационни очаквания на потребителите се повишиха до 30-годишен връх. Потвърждение на тази тенденция на отслабване ще очакваме от седмичния доклад за молбите за помощи при безработица и в доклада за заплатите през февруари след 2 седмици, но засега тези данни бяха достатъчни, за да задържат долара донякъде на заден план, въпреки значителното нарастване на геополитическите рискове.При малкото макроикономически или политически новини, които да насочват валутните пазари, през следващата седмица ще обръщаме особено внимание на всяко развитие по отношение на митата или изясняване на позицията на САЩ по отношение на европейската сигурност. Данните за PCE инфлацията от САЩ в петък, както винаги, също ще бъдат внимателно следени от представителите на FOMC. След разочароващите данни за PMI от миналата седмица пазарите отново очакват две намаления на лихвените проценти от страна на ФЕД през тази година, а не само едно, но тази позиция вероятно ще бъде подложена на изпитание през тази седмица. Фигура: 2: G3 PMIs (2022 - 2025) Източник: LSEG Datastream Date: 24/02/2025 EUR Макар че PMI индекса в Европа не се размина с очакванията толкова много, колкото в САЩ, все пак резултатът беше разочароващ. Съставният индекс достигна едва 50,2 пункта, което е спад от 50,5 пункта и прекъсва четири месечната серия от подобрения. Това продължава да съответства на икономическата експанзия, но само донякъде, и данните няма да допринесат за разсейване на опасенията за още един продължителен период на стагнация, особено като се има предвид, че митата на Тръмп продължават да висят макар и на заден .Досега еврото се оказа устойчиво на разтърсването на европейските споразумения за сигурност, предизвикано от очевидното обръщане на Тръмп към Русия, но това добавя към дългосрочните опасения. Както винаги, ключовият въпрос е колко от това вече е оценено от нивата на долара - ние смятаме, че практически всичко е така. Последиците от резултатите от изборите в Германия също биха могли да бъдат важни за общата валута - досега еврото получи малък тласък, тъй като изглежда, че Консервативният блок Християндемократически съюз/Християнсоциален съюз (ХДС/ХСС) ще успеят да сформират коалиция с Германската социалдемократическа без подкрепата на трета партия. GBP Икономическите новини, които получихме от Обединеното кралство през миналата седмица, бяха с подчертано положителен тон. Януарският доклад за пазара на труда показа още един скок нагоре в ръста на заплатите, а последните данни за продажбите на дребно изненадаха значително в посока нагоре, показвайки далеч по-голяма устойчивост на вътрешното търсене, отколкото се очакваше. Индексите на мениджърите по поръчките (PMI) за бизнес активността се оказаха повече или по-малко очаквани, като съставният индекс продължи да показва положителни, макар и сравнително скромни нива на растеж в икономиката. Фигура 3: UK Average Earnings Growth (2017 - 2025)Източник: LSEG Datastream Date: 24/02/2025Поредният по-висок от очаквания брой на инфлацията също подкрепи стерлинга, тъй като затруднява Банката на Англия да обоснове намаляването на лихвените проценти. Макар че двама членове на КМП - Дингра и Ман - явно подкрепят по-агресивен темп на облекчаване, не смятаме, че техните възгледи се споделят от мнозинството в комитета. Относителната изолация на Обединеното кралство от митата на Тръмп (Великобритания всъщност има дефицит по отношение на стоките със САЩ) също може да доведе до добра подкрепа за паунда през следващите седмици. CNY Въпреки всички опасения за азиатската валута при управлението на Тръмп 2.0, валутите от региона не се представят зле досега, като от изборите в САЩ насам са се понижили средно с около 2%. Миналата седмица повечето азиатски валути се озоваха в горната половина на таблото с данни за представянето на развиващите се пазари и юанът не беше изключение. Голяма част от тази устойчивост изглежда се дължи на относителната снизходителност на администрацията на Тръмп към Китай досега. Миналата седмица президентът на САЩ всъщност намекна за възможна сделка по търговията със страната, макар и в нестандартен коментар. Подозираме също, че оттеглянето на САЩ от редица международни организации и временното замразяване на повечето чуждестранни помощи, както и новооткритият им строг подход към съюзниците им, може да създадат нови възможности за най-голямата икономика в Азия.Икономическият календар за тази седмица е сравнително лек, като единственото ключово макроикономическо показание е PMI индексът на NBS за февруари в събота. През идните дни ще бъде обявен и лихвеният процент на MLF, но там не се очакват промени - властите вероятно ще изчакат малко повече яснота по отношение на тарифите, преди да се ангажират с някакви значителни корекции на политиката. Миналата седмица лихвените проценти по LPR на банката бяха оставени без промяна. JPY През миналата седмица йената беше големият победител в Г10, като японската валута беше подкрепена от нарастващите залози за по-високи лихвени проценти на Японската централна банка. Миналата седмица бившият член Шираи предупреди, че централната банка може да повиши лихвите още на заседанието си през март, ако президентът на САЩ Тръмп прокара плановете си за мита, а бивш високопоставен дипломат заяви, че банката може да повиши лихвите на два пъти през тази година.Спекулациите в полза на по-ястребски подход към политиката бяха подкрепени от данните за националната инфлация в четвъртък. Годишният темп на инфлация не само скочи до двугодишен връх от 4% (два пъти над целта на ЯЦБ), но и растежът на базисните цени се повиши до над прогнозираните 3,2%, което е най-високото му равнище от юни 2023 г. насам. Към момента на изготвяне на статията суаповете предвиждат около 35 базисни пункта повишения от страна на ЯЦБ през тази година. Ако не друго, ние смятаме, че това е твърде консервативно.

Източник: LSEG Datastream Date: 24/02/2025 EUR Макар че PMI индекса в Европа не се размина с очакванията толкова много, колкото в САЩ, все пак резултатът беше разочароващ. Съставният индекс достигна едва 50,2 пункта, което е спад от 50,5 пункта и прекъсва четири месечната серия от подобрения. Това продължава да съответства на икономическата експанзия, но само донякъде, и данните няма да допринесат за разсейване на опасенията за още един продължителен период на стагнация, особено като се има предвид, че митата на Тръмп продължават да висят макар и на заден .Досега еврото се оказа устойчиво на разтърсването на европейските споразумения за сигурност, предизвикано от очевидното обръщане на Тръмп към Русия, но това добавя към дългосрочните опасения. Както винаги, ключовият въпрос е колко от това вече е оценено от нивата на долара - ние смятаме, че практически всичко е така. Последиците от резултатите от изборите в Германия също биха могли да бъдат важни за общата валута - досега еврото получи малък тласък, тъй като изглежда, че Консервативният блок Християндемократически съюз/Християнсоциален съюз (ХДС/ХСС) ще успеят да сформират коалиция с Германската социалдемократическа без подкрепата на трета партия. GBP Икономическите новини, които получихме от Обединеното кралство през миналата седмица, бяха с подчертано положителен тон. Януарският доклад за пазара на труда показа още един скок нагоре в ръста на заплатите, а последните данни за продажбите на дребно изненадаха значително в посока нагоре, показвайки далеч по-голяма устойчивост на вътрешното търсене, отколкото се очакваше. Индексите на мениджърите по поръчките (PMI) за бизнес активността се оказаха повече или по-малко очаквани, като съставният индекс продължи да показва положителни, макар и сравнително скромни нива на растеж в икономиката. Фигура 3: UK Average Earnings Growth (2017 - 2025)Източник: LSEG Datastream Date: 24/02/2025Поредният по-висок от очаквания брой на инфлацията също подкрепи стерлинга, тъй като затруднява Банката на Англия да обоснове намаляването на лихвените проценти. Макар че двама членове на КМП - Дингра и Ман - явно подкрепят по-агресивен темп на облекчаване, не смятаме, че техните възгледи се споделят от мнозинството в комитета. Относителната изолация на Обединеното кралство от митата на Тръмп (Великобритания всъщност има дефицит по отношение на стоките със САЩ) също може да доведе до добра подкрепа за паунда през следващите седмици. CNY Въпреки всички опасения за азиатската валута при управлението на Тръмп 2.0, валутите от региона не се представят зле досега, като от изборите в САЩ насам са се понижили средно с около 2%. Миналата седмица повечето азиатски валути се озоваха в горната половина на таблото с данни за представянето на развиващите се пазари и юанът не беше изключение. Голяма част от тази устойчивост изглежда се дължи на относителната снизходителност на администрацията на Тръмп към Китай досега. Миналата седмица президентът на САЩ всъщност намекна за възможна сделка по търговията със страната, макар и в нестандартен коментар. Подозираме също, че оттеглянето на САЩ от редица международни организации и временното замразяване на повечето чуждестранни помощи, както и новооткритият им строг подход към съюзниците им, може да създадат нови възможности за най-голямата икономика в Азия.Икономическият календар за тази седмица е сравнително лек, като единственото ключово макроикономическо показание е PMI индексът на NBS за февруари в събота. През идните дни ще бъде обявен и лихвеният процент на MLF, но там не се очакват промени - властите вероятно ще изчакат малко повече яснота по отношение на тарифите, преди да се ангажират с някакви значителни корекции на политиката. Миналата седмица лихвените проценти по LPR на банката бяха оставени без промяна. JPY През миналата седмица йената беше големият победител в Г10, като японската валута беше подкрепена от нарастващите залози за по-високи лихвени проценти на Японската централна банка. Миналата седмица бившият член Шираи предупреди, че централната банка може да повиши лихвите още на заседанието си през март, ако президентът на САЩ Тръмп прокара плановете си за мита, а бивш високопоставен дипломат заяви, че банката може да повиши лихвите на два пъти през тази година.Спекулациите в полза на по-ястребски подход към политиката бяха подкрепени от данните за националната инфлация в четвъртък. Годишният темп на инфлация не само скочи до двугодишен връх от 4% (два пъти над целта на ЯЦБ), но и растежът на базисните цени се повиши до над прогнозираните 3,2%, което е най-високото му равнище от юни 2023 г. насам. Към момента на изготвяне на статията суаповете предвиждат около 35 базисни пункта повишения от страна на ЯЦБ през тази година. Ако не друго, ние смятаме, че това е твърде консервативно.

Източник: LSEG Datastream Date: 24/02/2025USD Миналия петък бяха представени необичайно лоши икономически данни от САЩ. Бизнес нагласите рязко спаднаха през февруари, а дългосрочните инфлационни очаквания на потребителите се повишиха до 30-годишен връх. Потвърждение на тази тенденция на отслабване ще очакваме от седмичния доклад за молбите за помощи при безработица и в доклада за заплатите през февруари след 2 седмици, но засега тези данни бяха достатъчни, за да задържат долара донякъде на заден план, въпреки значителното нарастване на геополитическите рискове.При малкото макроикономически или политически новини, които да насочват валутните пазари, през следващата седмица ще обръщаме особено внимание на всяко развитие по отношение на митата или изясняване на позицията на САЩ по отношение на европейската сигурност. Данните за PCE инфлацията от САЩ в петък, както винаги, също ще бъдат внимателно следени от представителите на FOMC. След разочароващите данни за PMI от миналата седмица пазарите отново очакват две намаления на лихвените проценти от страна на ФЕД през тази година, а не само едно, но тази позиция вероятно ще бъде подложена на изпитание през тази седмица. Фигура: 2: G3 PMIs (2022 - 2025)Източник: LSEG Datastream Date: 24/02/2025 EUR Макар че PMI индекса в Европа не се размина с очакванията толкова много, колкото в САЩ, все пак резултатът беше разочароващ. Съставният индекс достигна едва 50,2 пункта, което е спад от 50,5 пункта и прекъсва четири месечната серия от подобрения. Това продължава да съответства на икономическата експанзия, но само донякъде, и данните няма да допринесат за разсейване на опасенията за още един продължителен период на стагнация, особено като се има предвид, че митата на Тръмп продължават да висят макар и на заден .Досега еврото се оказа устойчиво на разтърсването на европейските споразумения за сигурност, предизвикано от очевидното обръщане на Тръмп към Русия, но това добавя към дългосрочните опасения. Както винаги, ключовият въпрос е колко от това вече е оценено от нивата на долара - ние смятаме, че практически всичко е така. Последиците от резултатите от изборите в Германия също биха могли да бъдат важни за общата валута - досега еврото получи малък тласък, тъй като изглежда, че Консервативният блок Християндемократически съюз/Християнсоциален съюз (ХДС/ХСС) ще успеят да сформират коалиция с Германската социалдемократическа без подкрепата на трета партия. GBP Икономическите новини, които получихме от Обединеното кралство през миналата седмица, бяха с подчертано положителен тон. Януарският доклад за пазара на труда показа още един скок нагоре в ръста на заплатите, а последните данни за продажбите на дребно изненадаха значително в посока нагоре, показвайки далеч по-голяма устойчивост на вътрешното търсене, отколкото се очакваше. Индексите на мениджърите по поръчките (PMI) за бизнес активността се оказаха повече или по-малко очаквани, като съставният индекс продължи да показва положителни, макар и сравнително скромни нива на растеж в икономиката. Фигура 3: UK Average Earnings Growth (2017 - 2025)Източник: LSEG Datastream Date: 24/02/2025Поредният по-висок от очаквания брой на инфлацията също подкрепи стерлинга, тъй като затруднява Банката на Англия да обоснове намаляването на лихвените проценти. Макар че двама членове на КМП - Дингра и Ман - явно подкрепят по-агресивен темп на облекчаване, не смятаме, че техните възгледи се споделят от мнозинството в комитета. Относителната изолация на Обединеното кралство от митата на Тръмп (Великобритания всъщност има дефицит по отношение на стоките със САЩ) също може да доведе до добра подкрепа за паунда през следващите седмици. CNY Въпреки всички опасения за азиатската валута при управлението на Тръмп 2.0, валутите от региона не се представят зле досега, като от изборите в САЩ насам са се понижили средно с около 2%. Миналата седмица повечето азиатски валути се озоваха в горната половина на таблото с данни за представянето на развиващите се пазари и юанът не беше изключение. Голяма част от тази устойчивост изглежда се дължи на относителната снизходителност на администрацията на Тръмп към Китай досега. Миналата седмица президентът на САЩ всъщност намекна за възможна сделка по търговията със страната, макар и в нестандартен коментар. Подозираме също, че оттеглянето на САЩ от редица международни организации и временното замразяване на повечето чуждестранни помощи, както и новооткритият им строг подход към съюзниците им, може да създадат нови възможности за най-голямата икономика в Азия.Икономическият календар за тази седмица е сравнително лек, като единственото ключово макроикономическо показание е PMI индексът на NBS за февруари в събота. През идните дни ще бъде обявен и лихвеният процент на MLF, но там не се очакват промени - властите вероятно ще изчакат малко повече яснота по отношение на тарифите, преди да се ангажират с някакви значителни корекции на политиката. Миналата седмица лихвените проценти по LPR на банката бяха оставени без промяна. JPY През миналата седмица йената беше големият победител в Г10, като японската валута беше подкрепена от нарастващите залози за по-високи лихвени проценти на Японската централна банка. Миналата седмица бившият член Шираи предупреди, че централната банка може да повиши лихвите още на заседанието си през март, ако президентът на САЩ Тръмп прокара плановете си за мита, а бивш високопоставен дипломат заяви, че банката може да повиши лихвите на два пъти през тази година.Спекулациите в полза на по-ястребски подход към политиката бяха подкрепени от данните за националната инфлация в четвъртък. Годишният темп на инфлация не само скочи до двугодишен връх от 4% (два пъти над целта на ЯЦБ), но и растежът на базисните цени се повиши до над прогнозираните 3,2%, което е най-високото му равнище от юни 2023 г. насам. Към момента на изготвяне на статията суаповете предвиждат около 35 базисни пункта повишения от страна на ЯЦБ през тази година. Ако не друго, ние смятаме, че това е твърде консервативно.